据彭博报道,中国立法者正在开会准备批准一项数万亿人民币的财政计划,然而这一计划可能无法完全让市场放心。

本周,全国人大常委会会议格外引人关注。作为中国最高立法机构的执行机构,这次会议被认为将完善中国自疫情以来最大规模的经济增长扶持措施。

11月4日至8日在北京举行的会议预计将释放更多资源,以减轻地方政府的财务压力,并为主要国有银行补充资本,包括高盛集团和汇丰控股在内的银行对此持相同预期。

然而,由于美国总统大选形势仍然胶着,加上中国政策制定者优先应对更紧迫的挑战,详细的消费扶持计划可能要到未来几个月才能明朗。12月或3月的政策会议,将是观察提振消费支出能力措施的关键时间点,这对于扭转市场情绪至关重要。

“他们不想提出一个过高的数字,最终又无法落实,”安本标准投资管理中国股票主管姚鸿耀表示,“政府在支出上非常谨慎。”

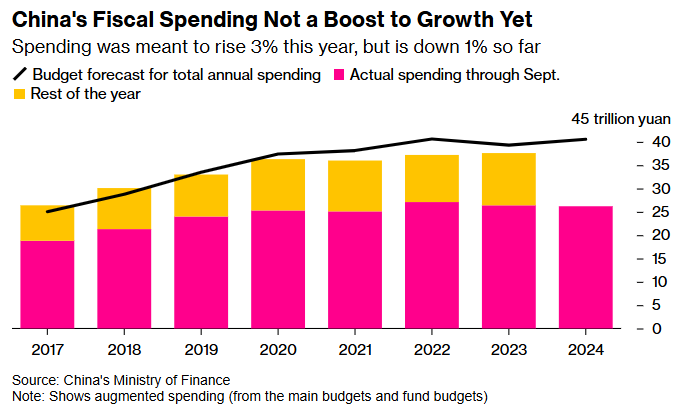

持续不确定的财政支持节奏和目标,已让交易者的投资决策更加复杂。今年9月的一轮刺激措施试图鼓励信贷增长,并为股市和房地产市场提供支持,但市场波动性依然明显。

此外,如果特朗普当选,他威胁要对中国商品加征高额关税,这一威胁也可能迫使北京加大力度提振国内需求。

高盛集团、麦格理集团和野村控股的经济学家预测,本周中国立法者将批准至少1万亿元(约合1400亿美元)特别国债发行额度,用于补充银行资本。

他们还预计,本周或未来几个月将增加地方政府债券发行,以便在未来几年内置换所谓的“隐性债务”,其规模预计在6万亿元至10万亿元之间。

野村控股预计,未来几年中国财政刺激方案的规模将达到国内生产总值的2%-3%。如果特朗普当选,总体规模可能会偏向这一区间的高端。

“对我们来说,刺激方案的具体规模不如方案的投入方向重要。”汇丰亚太股票策略主管范德·林德表示,“房地产对于稳定市场情绪和经济增长至关重要,中国也可能着重在刺激消费方面发力。”

这次资本注入旨在提升国有银行的贷款能力,以响应政府号召,提供更多低息贷款来支持经济。这种做法将银行利润率压缩至历史低位,削弱了通过利润增加资本的能力。

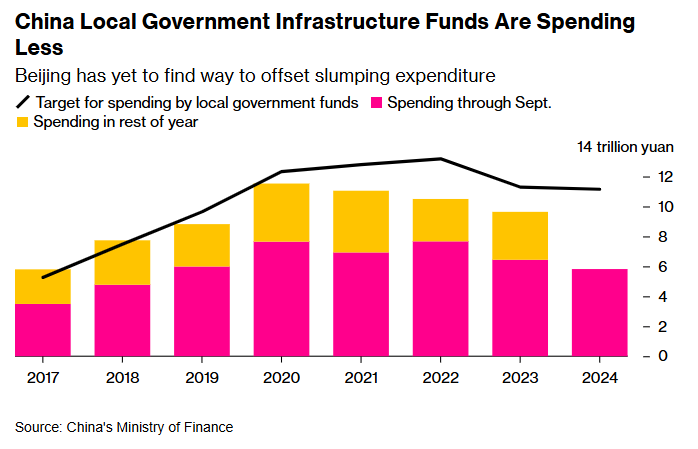

与此同时,由于经济低迷和长达数年的房地产市场低迷,导致税收和土地销售收入减少,中国地方政府已在缩减开支。许多地方政府也对通过新借款来资助投资持谨慎态度,因效益不明显,且他们还需遵守习近平对隐性债务的整顿。

债务置换计划将地方政府的表外借款转入账面,降低利息成本,并为地方政府争取更多偿还时间,从而释放更多资源以增加区域开支。

高盛经济学家王立生等人估算,虽然1万亿元的债务置换直接对GDP增长的贡献可能仅为2个基点,但如果再融资债券发行的部分资金用于偿还公务员拖欠工资和对企业的欠款,效果将“更大”。

野村经济学家陆挺团队在10月28日的报告中指出,每年可能还将增加1至2万亿元的政府借款,以缓解地方财政压力,相关的“额外预算”预计将在本周由立法者通过。

他们还表示,政府可能会在明年3月的全国人大年会或之后宣布额外支出计划,总额可达4万亿元,主要通过更多债券发行融资,用于强化低收入群体的社会保障,鼓励生育,以及确保已预售房屋的交付。

“过去他们总是依赖基础设施和房地产,但现在需要国内消费来分担一些推动经济增长的责任,”安本标准投资管理姚鸿耀表示。“这个转变迟早要发生,这是我们希望看到的变化。”

然而,北京一直对向消费者直接发放大规模补贴持谨慎态度。其主要原因在于,14亿人口的国家若实施此类计划成本会非常高,而且中国人均GDP不足1.3万美元,仅为美国的15%,同时储蓄倾向也更高。

另一个担忧是消费刺激的效果,因缺乏合适的系统来精准识别最需要帮助的群体,资金可能浪费。

尽管如此,分析人士普遍认为,如果美国在选举后对中国出口商品加征更多关税,北京可能还是会加大财政投入支持消费,因为这一情境可能会显著拖累经济增长。

据高盛经济学家称,本周的立法会议可能并不是提升政府债务上限的“最后期限”。年底前的另一场立法会议,以及明年3月的全国人大年会,都是可能的时机。

投资者或许能够提前了解政府的计划。政治局通常会在12月初召开会议,重点讨论经济问题,紧随其后的中央经济工作会议将为来年制定经济议程。

“好消息是,现在投资者更不敢轻易做空市场了,因为我们还不确定会出台哪些具体数字,且下一次会议可能会带来更明确的信号。”DWS投资香港公司亚太区首席投资官吴双荣表示,“消费部分仍是一个未知因素。”