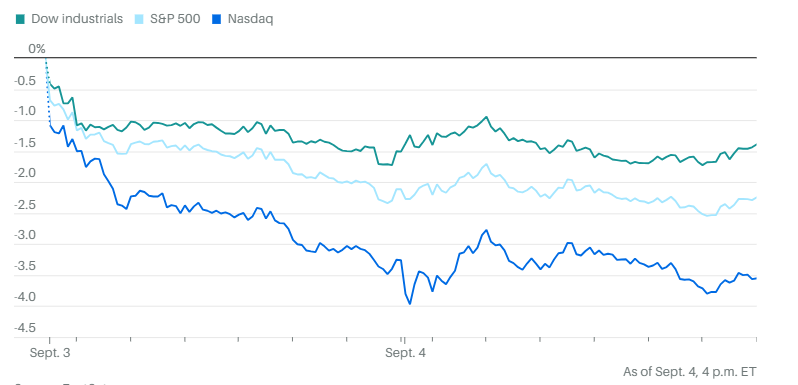

周三,美股走势不一,最新的劳动力市场更新数据低于预期。道琼斯工业平均指数上涨38点,涨幅为0.1%。标准普尔500指数下跌0.2%,纳斯达克综合指数下跌0.3%。

道指上涨主要得益于最大权重股之一的联合健康集团等公司表现良好,但道指超过一半的成分股当天依然下跌。

2年期美国国债收益率降至一年以来的最低点,报3.769%。10年期国债收益率也降至一年以来的最低点,报3.768%。2年期收益率比10年期收益率高出0.002个百分点。这是自2022年7月2年期收益率超过10年期以来,收益率曲线在下午3点时倒挂程度最小的一次。

英伟达股价在起伏后最终下跌。周二其市值缩水了近 2800 亿美元,创下了美股历史纪录。

但是竞争对手AMD走高,上涨2.87%。AMD在周二收盘后宣布,已聘请基思·斯特里尔担任全球人工智能市场高级副总裁。斯特里尔此前曾担任英伟达全球人工智能项目副总裁。

折扣零售商Dollar Tree财报远低于预期并下调前景后,股价暴跌。

特朗普媒体的股票连续第七天下跌,跌幅为6.08%。周三,高盛经济学家表示,特朗普的胜选将对美国经济不利,因为关税和更严格的移民政策将抵消财政方面的积极影响;而哈里斯胜选则可能为经济带来“非常轻微的提振”。

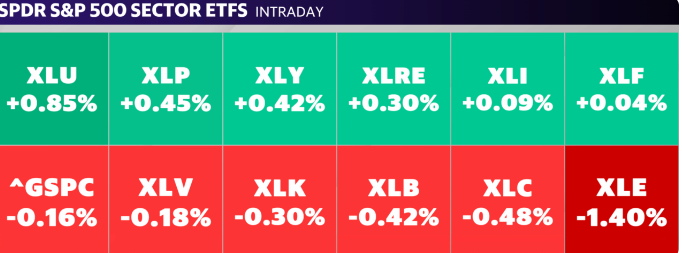

当天有六个板块跑赢标准普尔 500 指数,其中必需消费品 (XLP) 和公用事业 (XLU) 领涨。

从7月初开始,信息技术板块(XLK)成为标准普尔500指数中表现最差的板块,在此期间下跌超过2%。房地产(XLRE)、公用事业(XLU)、工业(XLI)和金融(XLF)等板块在此期间表现最佳,均上涨约8%或更多。

DataTrek Research的联合创始人尼古拉斯·科拉斯指出,房地产和公用事业板块的上涨,可能源于市场预期利率将会下降,而金融和工业板块的上涨则表明市场参与者看好经济周期性板块,如果经济继续避免衰退,这些板块表现可能良好。

科拉斯的报告中写道:“科技板块是本季度唯一处于亏损状态的板块,这基本上说明了市场正在向美国股市中更具经济敏感性的板块转移。”

他还补充说,第三季度的市场表现表明,“市场仍然倾向于对降息和经济持续扩张进行预期。”

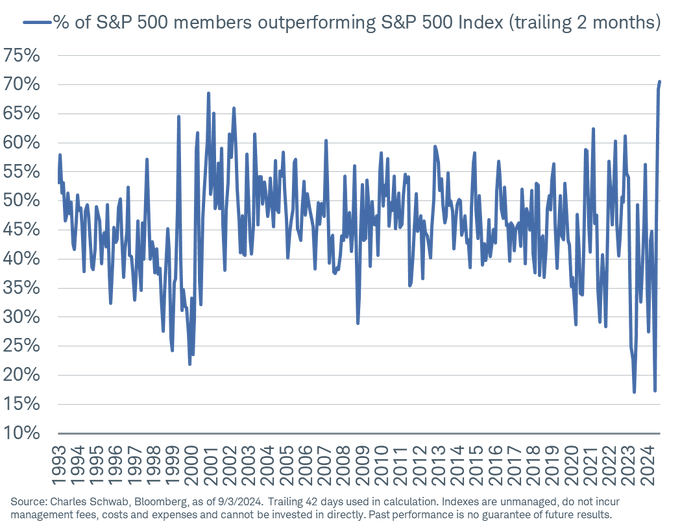

对于担心股市反弹是由少数大型科技公司推动的人来说,标准普尔500指数近期接近历史高点的反弹,显示出明显的广度扩大趋势。

嘉信理财的高级投资策略师凯文·戈登周三指出,截至周二收盘,标普500指数中有71%的公司在滚动的两个月内跑赢了该指数。这一比例比6月底的17%大幅上升,并且是自1993年以来跑赢基准指数的公司数量最高的一次。

由于经济前景的不确定性加剧,美国银行公司客户连续第二周净卖出美国股票,创下自 2020 年底以来的最大净抛售规模。

以吉尔·凯里·霍尔为首的量化策略师在周三的一份报告中表示,机构、对冲基金和散户客户均抛售美国股票,截至 8 月 30 日当周的净销售额总计达 80 亿美元。

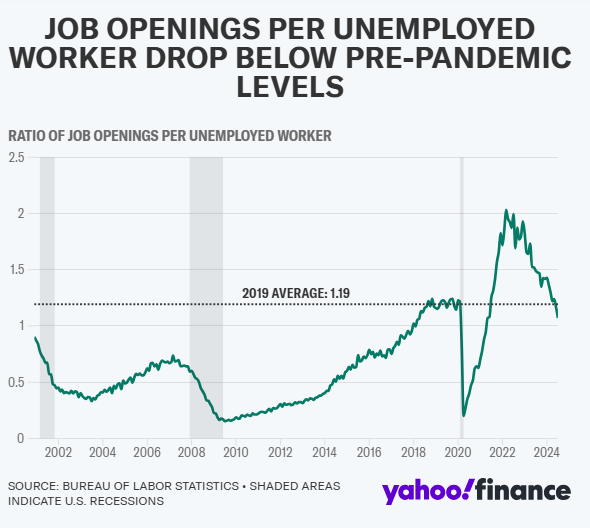

美国劳工部公布的职位空缺和劳动力流动率调查显示,7月份的职位空缺数为770万个,低于预期的810万个,为 2021 年 1 月以来的最低水平。根据 CME FedWatch 工具的数据,数据公布后,市场开始定价美联储在 9 月会议结束前将利率下调 50 个基点的可能性接近 50%,高于前一天的 38%。

劳动力市场降温的更多迹象也可以在最新的 JOLTS 报告(职位空缺和劳动力流动调查报告)的细节中找到。7 月份失业工人与职位空缺的比率降至 1.07,低于 2019 年疫情扰乱劳动力市场之前的平均水平,与 2018 年 4 月的数据大致一致。

Renaissance Macro经济研究主管尼尔·杜塔在X平台上写道,失业率下降“是劳动力需求降温的另一个迹象,甚至超出了疫情前的水平。”

Burning Glass Institute的经济研究主管盖伊·伯杰认为,总体上,JOLTS数据表明“现在找工作非常困难。”

从市场的角度来看,杜塔指出,周三的数据是另一个例子,说明美联储在考虑是否降息时,不应仅仅依赖周五即将发布的8月份非农就业报告。

杜塔在给客户的报告中写道:“在就业市场趋势已经明显的情况下,仅依赖非农就业数据来决定下一步政策举措是荒谬的。”

他补充说,即使周五的就业增长数据呈现积极结果,也可能会在之后被下调修正,正如2024年3月结束的12个月期间,非农就业数据曾进行过大幅下调修正。

杜塔认为,美联储暂不降息50个基点并无大碍,“直到下一个数据点让投资者对这一决定产生质疑,进一步推动市场猜测美联储的行动落后于形势。”

杜塔总结道:“最好提前采取更多行动,以避免这种争论的出现!当有机会时,降50个基点,而不是等到必须降时才行动。”

Evercore的克里希纳·古哈表示,最新的职位空缺数据“偏软”,但并未表明劳动力市场出现迅速恶化。

古哈说:“低裁员率和招聘小幅上升表明劳动力市场并未崩溃。总体来看,我们认为JOLTS数据降低了美联储在9月初立即降息50个基点的门槛,但并不是大幅降低。”

华尔街确实正在等待周五的就业报告,以便进一步了解劳动力市场的真实状况。如果报告表现“过冷”,将会引发对经济衰退的担忧,并导致股市大幅下跌。

相反,如果报告表现稳健,则会给主要股指带来机会。股市的反弹需要经济成功软着陆才能持续到年底,这将是最大的挑战。

高盛集团的斯科特·鲁布纳表示,如果周五的就业数据疲软,股市可能面临调整。他指出,高盛的客户已经为9月下半月股价的负面技术形势做准备,预计风险规避行为将从9月16日开始。

“如果就业数据疲软,市场调整可能会获得动力,”鲁布纳写道。

美元本季度走软,很大程度上抹去了 2024 年的涨幅,因为市场预计美联储可能很快开始通过降息来放松其货币政策。美元指数周三下午下跌 0.4%,本季度跌幅扩大至 4% 以上。此次下跌使衡量美元指数今年几乎持平。

比特币下跌 0.3% 至 58,067.06 美元,以太币下跌 0.4% 至 2,453.49 美元

美国原油期货继续小幅走低,在过去三个交易日下跌近 9%。西德克萨斯中质原油下跌 2.1% 至每桶 68.85 美元。

现货黄金几乎没有变化。