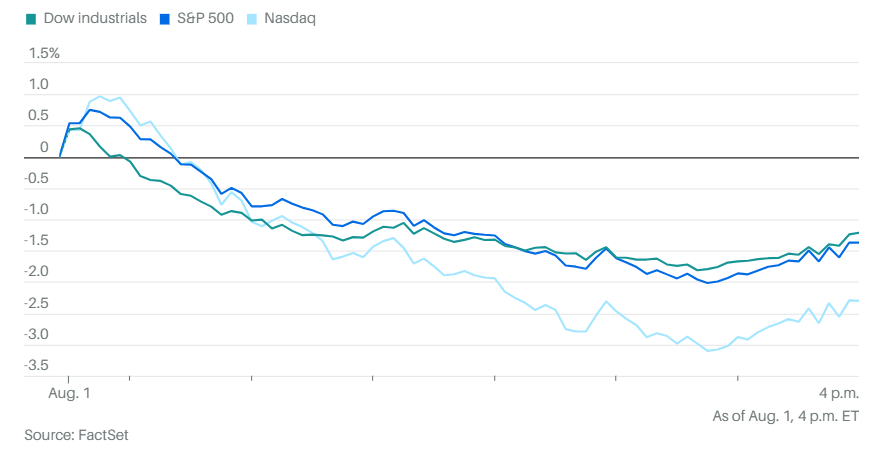

在不利经济数据影响下,美股全面下跌。道琼斯工业平均指数下跌近 500 点,跌幅为 1.2%。标准普尔 500 指数下跌 1.4%。纳斯达克综合指数下跌 2.3%。罗素 2000 指数下跌 3.2%。

根据指标,这是自2022年11月以来市场最动荡的一天。标普500指数在美国制造业活动关键数据发布前上涨了0.8%。报告显示经济疲软的迹象似乎吓坏了投资者,导致股市开始下跌,标普500指数在当天最低点时跌幅达到了2%。

这次盘中高点与低点之间2.8个百分点的波动幅度,是自2022年11月30日以来的最大一次。那天美联储主席鲍威尔确认美联储将放缓激进加息的步伐,投推高了股票价格。

芯片股受到了打击,iShares半导体ETF下跌了7.2%。,英伟达大跌6.6%。美光股价下跌7.5%。

苹果财报超出预期,盘后上涨。总收入从 818.0 亿美元攀升至 858 亿美元,FactSet的共识是844.4亿美元。 iPhone 业务在 6 月季度的销售额出现下滑,但超出预期,收入为 393.0 亿美元,低于去年同期的 396.7 亿美元。分析师共识为386亿美元。苹果公司在大中华区的收入降至147亿美元,同比下降6.3%。

苹果的每股收益为1.40美元,高于去年同期的1.26美元。分析师此前预测为1.34美元。

亚马逊财报显示收入低于预期,盘后交易大跌。截至 6 月的季度销售额为 1480 亿美元,比去年同期增长 10%,略低于分析师预期的 1487 亿美元。但每股收益为1.26美元,同比增长94%,远高于FactSet调查的分析师每股1.03美元的预期。

亚马逊网络服务云部门(AWS)本季度收入为 263 亿美元,增长 19%,高于 260 亿美元的预期。但公司给出的第三季度指引弱于预期,收入在1540亿美元至1585亿美元之间,而分析师估计为1582.2亿美元。

英特尔第二季度财报远低于预期,盘后暴跌。公司出现16 亿美元的净亏损,每股亏38 美分,而去年同期的净收入为 15 亿美元,每股为 35 美分。在调整后的基础上,英特尔每股收益为2美分,而分析师一直预测每股收益为10美分。

英特尔收入为 128.3 亿美元,上年同期为 129.5 亿美元,FactSet的共识是199.2亿美元。英特尔预计第三季度的收入为 125 亿美元至 135 亿美元。FactSet的共识为144亿美元。英特尔对每股收益的展望是亏损3美分,而分析师本来预计调整后的每股收益为31美分。

英特尔还表示计划实施一项100亿美元的成本削减计划,减少资本支出和15%的员工人数,还将从第四季度开始暂停派息。

由于消费者继续减少购买高价巧克力和糖果,好时公司下调了今年的销售和盈利预期。

外卖公司DoorDash对关键需求指标的三季度预测高于华尔街预期,但第二季度亏损超过预期。市场认可客户需求强劲,且餐厅订单以外类别的业务也出现增长,盘后上涨。

Moderna财报令投资者失望,后疫情时代的前景备受质疑。

标准普尔500指数大幅走低后,VIX恐慌指数大幅上升。根据FactSet的数据,芝加哥期权交易所波动率指数在下午交易中上涨超过18%,至19.35。

盈透证券高级经济学家何塞·托雷斯说,“随着许多经济因素的汇合,市场正在接近恐慌模式,人们远离风险资产,放弃股票,选择美国国债和瑞士法郎。”

不过纽约证券交易所和纳斯达克的Arms指数,并未显示出恐慌性抛售的迹象。Arms指数也被称为交易指数(TRIN),一个用于衡量股市广度和成交量之间关系的技术指标。通常在市场下跌时上升到1上,因为下跌股票的成交量相对于上涨股票的成交量增加。许多市场观察者通常认为,Arms指数上升到2以上是恐慌性抛售的迹象。

现在纽约证券交易所的Arms指数上升至1.607,因为下跌股票数量以2.39比1的比例超过了上涨股票,而下跌成交量以3.85比1的比例超过了上涨成交量。纳斯达克的Arms指数下降至0.857,尽管下跌股票与上涨股票的比例为3.81比1,但下跌成交量与上涨成交量的比例较低,为3.26比1。

纽约证券交易所的Arms指数上一次收于2.000以上是在4月12日,当时为2.25,标普500指数下跌了1.5%;而纳斯达克的Arms指数上一次收于2.000以上是在2023年8月24日,当时指数为2.01,纳斯达克综合指数下跌了1.9%。

ISM 制造业指数跌至 11 月以来的最低水平,从6月份的48.5下滑至上个月的46.8,进一步远离50的荣枯线。这使市场对经济的担忧情绪蔓延。每周申请失业救济人数也高于预期。债券和公用事业等债券替代品是今天唯一的赢家。

2 年期国债收益率跌至 4.16%。10 年期国债收益率自 2 月份以来首次跌破 4%,美东时间下午 3 时为 3.977%。

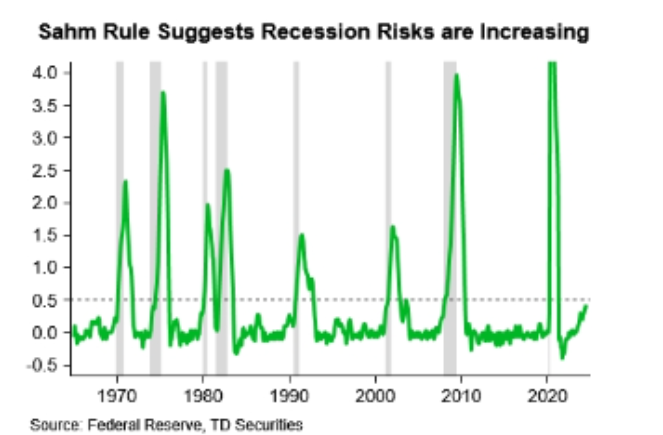

明天的就业报告将成为市场关注的焦点。如果失业率高于预期,可能会引发更多恐慌。因为失业率现在已经接近触发由前美联储经济学家克劳迪娅·萨姆开发的衰退指标—— “萨姆规则”,这个指标在过去半个世纪中有着完美的记录。

文艺复兴宏观研究公司的尼尔·杜塔说,经济数据的“持续恶化”已经变得清晰起来,“在美联储开始降息之前,他们将继续关注形势变化。”

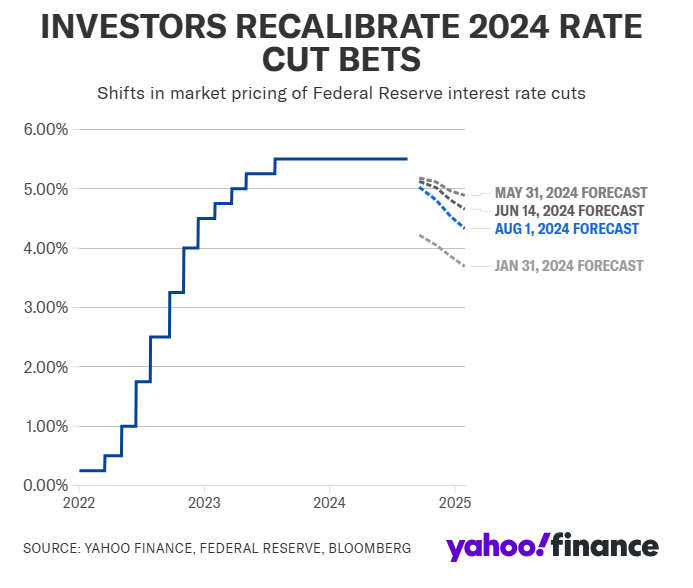

今天的走势似乎说明市场不再对疲软的经济数据感到满意,即使能促使美联储尽早降息。在经济下滑的情况下降息对股市的吸引力,远不如经济复苏的情况。投资者周四开始认为美联储今年会有更大的降息。芝商所显示,市场9月份降息50个基点的可能性约为25%,高于一天前的11%。

独立顾问联盟的克里斯·扎卡雷利认为,到目前为止,美联储已经成功实现了软着陆,但如果增长放缓过快,或者通胀率居高不下,软着陆可能会面临危险。

“令人失望的经济数据今天让一些人感到不安,”Ritholtz财富管理公司的卡莉·考克斯说道,“再加上美联储主席在昨天的评论中似乎并不担心失业问题,投资者突然觉得软着陆可能开始看起来更像是一场崩溃。不过,我对此并不确定。就业市场正在放缓,但放缓并不一定意味着崩溃。”

22V Research的一项调查显示,42%的投资者认为市场对周五就业数据的反应将是规避风险,36%表示可忽略/好坏参半,只有22%表示冒险。

上随着投资者涌入债券市场为美联储降息周期做准备,固定收益ETF吸纳了创纪录的现金。根据Strategas的数据,7月份债券基金流入约390亿美元,创历史新高。

根据美国银行的数据,商品交易顾问(CTA)在7月将股票头寸削减至两个月低点。这些基金通常结合价格趋势信号和波动性来确定配置。随着股市上涨受阻,商品交易顾问也平仓了他们的头寸。

但美国银行证券高级股票衍生品研究分析师钦坦·科特查认为,那些仍持有美国股票多头头寸的商品交易顾问应该继续削减头寸,至少在短期内应该如此,因为反弹有停滞的迹象。

比特币下跌 1.9% 至 63,353.96 美元,以太币下跌 2.9% 至 3,127.53 美元。

西德克萨斯中质原油下跌 1.2% 至每桶 76.94 美元。

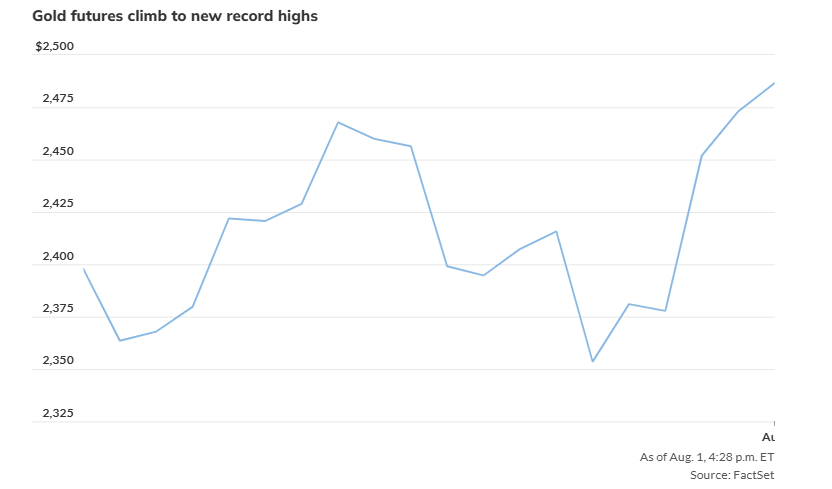

黄金价格在不到三周的时间里三次上涨至历史新高,在高峰期超过每盎司2,500美元,随着保护性资产越来越受人青睐,黄金价格有可能进一步上涨。

周四纽约商品交易所12月交割的黄金上涨7.80美元,涨幅0.3%,收于每盎司2,480.80美元。盘中最高交易价格至2,506.60美元,创下盘中新高。