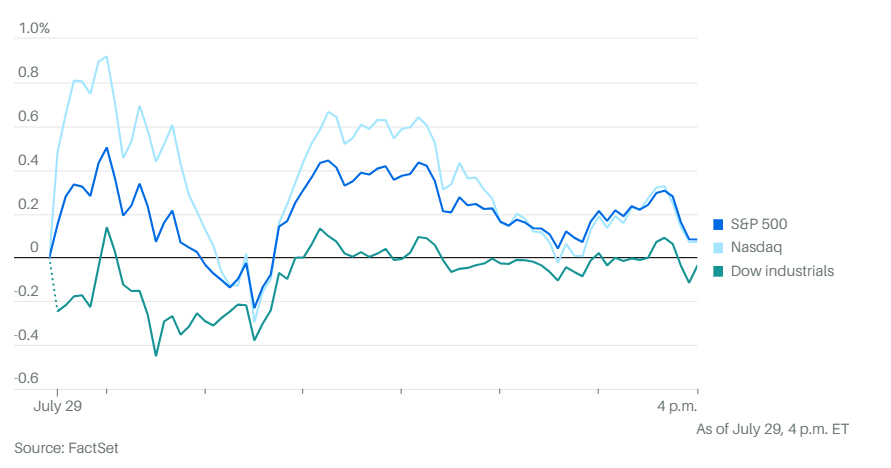

周一开盘上涨后,标准普尔500指数和纳斯达克指数回吐涨幅。道琼斯工业平均指数下跌49点,跌幅0.1%。标准普尔500指数收盘上涨0.1%。纳斯达克综合指数收盘上涨0.1%。罗素2000指数下跌0.9%。

安森美半导体(ON Semiconductor)发布了优于预期的第二季度业绩,公司股价领涨。

麦当劳股价周一飙升,尽管公司第二季度的收益不及预期,顾客减少了外出就餐。

摩根士丹利分析师亚当·乔纳斯发表看涨报告后,特斯拉股价周一上涨逾5%。这位分析师将特斯拉列为首选,理由是公司在实施削减成本和重组措施后有望产生正现金流。

特斯拉股价在6月大部分时间上涨,但本月早些时候开始出现回落迹象。上周,特斯拉公布了喜忧参半的第二季度业绩,显示今年增长将“显著低于”2023年的水平,随后股价在一天之内下跌超过12%。

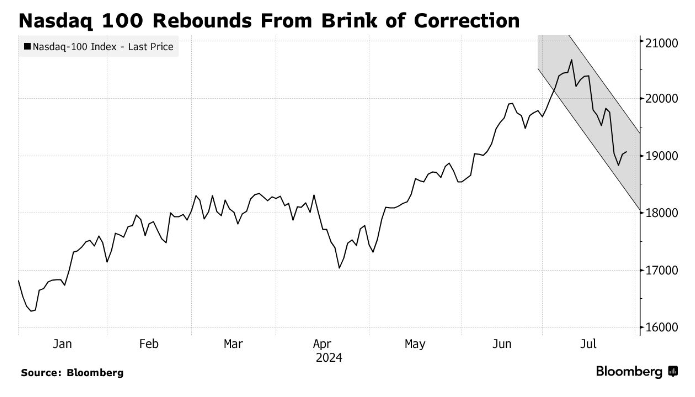

总的来看,在微软、Meta Platforms、苹果和亚马逊等公司发布财报之前,大多数大型科技股均上涨,华丽七雄中只有英伟达下跌,其将于8月下旬发布财报。

大约三分之一的标普500公司将在本周公布业绩。科技股将迎来“成败攸关的一周”。据StoneX高级策略师詹姆斯·斯坦利称,过去几周,七大科技股的股价出现了“重置”,而今年早些时候美国股市的大部分涨幅正是由这些科技股推动的。

“背后的担忧在于人工智能泡沫可能破灭。我认为现在不会发生这种情况,但考虑到本周的驱动因素,情况可能会发生变化,”斯坦利在一次电话会议中表示。“我们已经看到这些巨头的股价飙升,估值变得如此之高。问题是收入增长是否真的能够证明这些估值是合理的。”

根据美国银行的策略师萨维塔·苏布拉曼尼亚的说法,标普500指数中那些销售和收益超出华尔街预期的公司,在第二天跑赢了美国股票基准指数2.4个百分点,这是自2018年第四季度以来的最强表现。对利润不及预期的反应比历史平均水平要好一些。

这位策略师写道:“这表明,随着人工智能以外的主题出现,近期推动惊喜的主题投资可能不再那么拥挤。”

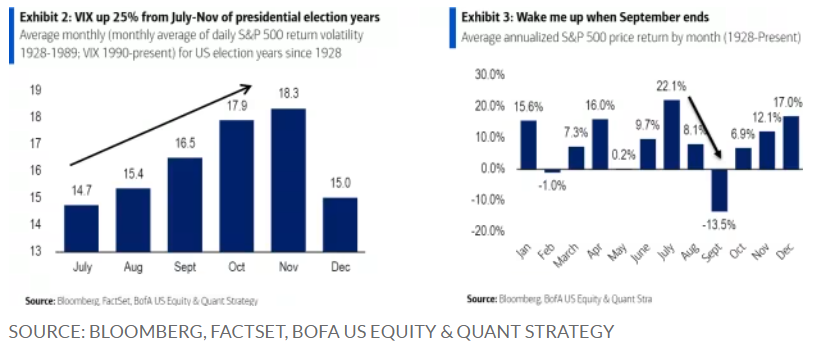

美国银行股票和量化策略师团队还在周一的报告中表示,自1936年以来,标普500指数每年平均有三次下跌5%或以上的情况,并且每年至少有一次下跌10%的情况。

“因此,我们早就该回调了,”这些策略师写道。他们认为,如果过去的经验可以作为参考,那么美国股市的动荡时期可能会持续到8月和9月,这段时间标普500指数的回报率通常会季节性疲软。

瑞银全球财富管理的戴维·莱夫科维茨表示:“几乎不可能知道近期市场回调的最糟糕时期是否已经过去,但我们仍然相信,由于经济增长强劲、通胀下降、美联储可能降息以及人工智能支出,背景对股市是有利的。 ”

奥本海默资产管理公司的约翰·斯托尔茨福斯表示,无论美联储 9 月份是否降息,股市普遍上涨的基础似乎已在预期中形成。

他指出:“今年迄今为止,一些科技公司的主导地位似乎与其说是加州梦或非理性繁荣有关,倒不如说是让人想起那句老话,科技精灵一旦被放出来就不会再回到瓶子里,而是转化为新的发展和趋势。”

摩根士丹利的迈克尔·威尔逊认为,美国企业盈利前景黯淡可能会损害与经济相关的股票,因为投资者担心通胀下降对定价能力的影响。

这位策略师(去年美国股市最看空的声音之一)表示,衡量利润上调和下调的指标已经转弱,这是每年这个时候的典型情况。这主要是由所谓的周期性行业推动的。

RBC Capital Markets策略师洛里·卡尔瓦西纳也表示,盈利修正的趋势尚不支持市场领导地位的进一步轮换。

那么轮换已经结束了吗?

eToro的布雷特·肯威尔表示:“虽然市场龙头股的抛售压力不会永远持续下去,但随着经济稳步增长以及美联储接近当前周期的首次降息,小盘股仍可继续表现良好。”

他指出,自1979年以来,每当罗素2000指数月度涨幅达到10%或以上,六个月后该指数90%的时间内都处于更高水平,平均涨幅约为11.5%。

预计美联储官员周三将维持利率不变,并可能暗示在通胀消息好转和劳动力市场降温迹象显示后,9月降息的可能性很大。市场还将密切关注美联储主席鲍威尔周三的新闻发布会。

摩根士丹利财富管理业务首席投资官表示,由于美国经济软着陆的前景“并不完全确定”,股市正接近“关键时刻”。

摩根士丹利财富管理首席投资官丽莎·沙莱特周一在一份报告中表示,由于“初始估值过高,市场焦点”,正在转向“缓慢而浅显的降息路径——即软着陆,是否足以刺激市场中最依赖利率的部分”。

美联储一直在努力为经济软着陆创造条件,旨在通过保持政策适度宽松,将通胀率持续降低至2%的目标水平,同时避免引发经济衰退。

沙莱特表示:“一旦开始放松政策,争论的焦点将毫无疑问地转向降息的速度和幅度——直到2025年,人们仍将关注风险溢价。缓慢而浅显的降息周期容易引发不耐烦和沮丧情绪。”

债券收益率再次走低,延续了近期走低趋势。10年期国债收益率降至4.176%。

比特币的价格接近 70,000 美元,然后回吐涨幅,下跌 1.1% 至 67,262.3 美元。 上周末特朗普声称,如果他再次当选,将建立一个全国性的比特币储备。以太币上涨 1.5% 至 3,309.56 美元。

西德克萨斯中质原油下跌 1.7% 至每桶 75.83 美元。

现货金下跌0.2%至每盎司2,383.40美元。