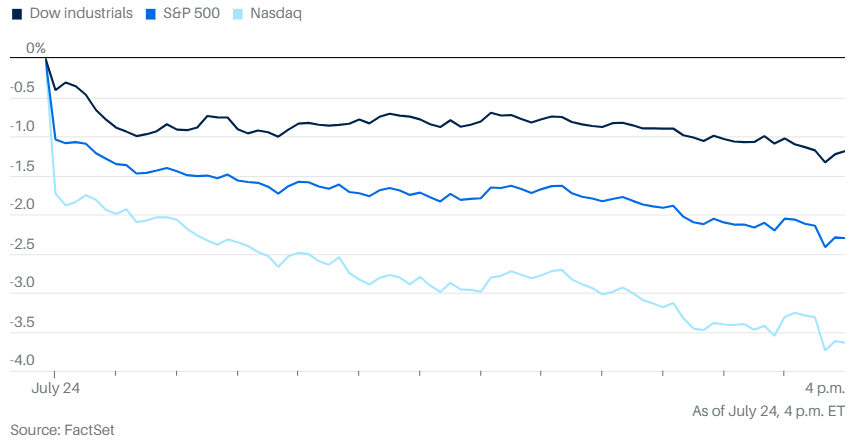

周三美股主要指数全面暴跌道琼斯工业指数下跌1.3%,标准普尔500指数收盘下跌2.3%。据道琼斯市场数据显示,科技股为主的纳斯达克综合指数下跌3.6%,创2022年10月以来单日最大跌幅。中小盘的罗素2000下跌2.13%。

科技股大跌的一个原因是,特斯拉的财报令人失望,利润不及预期,机器人出租车(Robotaxi)项目延期。谷歌母公司Alphabet虽然超了预期,但是没有大的惊喜。特斯拉的股价下跌了12%以上,而Alphabet的股价下跌了5%以上。

最终华丽七雄全面下跌,周三,7只科技股的市值累计损失超过7500亿美元,是有记录以来的最大损失。

追踪这七大科技公司的ETF,Roundhill Magnificent Seve ETF已经进入了回调区间。回调并不总是坏事。在经历了一段时间的大幅上涨后,回调可以被视为一种健康的调整。因为截至6月,这个ETF已上涨超过35%,以纳斯达克指数衡量的整个科技板块则创下了27个历史新高。

标准普尔500指数公用事业板块周三仍保持大幅上涨,被视为防御板块的公用事业收盘上涨了1.16%。

周三下午,凯西·伍德的ARK Innovation ETF的股价暴跌。这支ETF以颠覆性创新为股票投资主题,在下午交易中下跌了6%。

这只积极管理的基金比景顺QQQ Trust Series I更悲惨,景顺QQQ Trust Series I追踪纳斯达克100指数,下跌了3.1%。

Chipotle股价在盘后交易中上涨了12%以上,此前这家墨西哥卷饼卖家公布的第二季度收益好于华尔街的预期。Chipotle的可比销售额增长了11%,高于华尔街预期的9%的增长。

福特股价下跌约10%,此前公司下调了利润预期,并报告上一季度的每股收益低于预期。

The Boock Report的彼得·布克瓦尔表示:“投资者终于意识到人工智能领域的巨额支出,并意识到目前人工智能支出更多的是一项支出,而不是创收手段。”

XTB研究总监凯瑟琳·布鲁克斯表示:“市场对大型科技股财报季的开始并不满意。人们对这些结果寄予厚望,但我们认为它们无法明确回答目前人工智能的有效性和盈利潜力问题。”

“科技股的问题不仅仅是收益不尽如人意,而且这个板块仍然深陷6月份CPI引发的剧烈轮动交易中,”Vital Knowledge的亚当·克里斯阿弗利表示,“许多人认为市场从科技股向小盘股轮动只是昙花一现,但事实证明这种轮动是持久的,这加剧了人们对科技股的担忧,并引发了额外的抛售压力。”

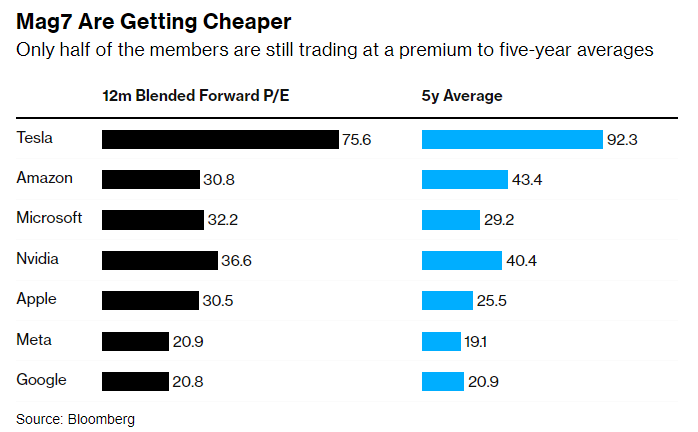

这些股票的暴跌已经让估值有所回落。虽然这可能会成为逢低买入的理由,但财报季才刚刚开始。苹果公司、微软公司、亚马逊公司和Meta Platforms公司都将于下周公布财报。

但就季度业绩而言,担忧并不完全与科技股相关。大面上看,第二季度的财报季开局不如往常强劲。根据彭博社的数据,在已公布业绩的标普500公司中,利润超出分析师预期,但幅度是自2022年底以来最小的,而销售额则至少是两年来的最差水平。

“我们预计2024年下半年市场波动性仍会加剧,标普500指数和纳斯达克100指数等基准指数可能会有10%至15%的回调,”Janney Montgomery Scott的丹·万特罗布斯基表示,“目前我们的研究并未表明市场将出现长期/结构性衰退,而是表明几年前开始的通货再膨胀扩张周期将暂停。”

盈透证券(Interactive Brokers)高级经济学家何塞·托雷斯表示,周三市场“受到惩罚”,投资者纷纷抛售风险资产,买入避险资产:“对于股票市场而言,哈里斯或特朗普都没有用,美国所有主要股票基准指数均处于下跌状态。”

“昨天我们写道,本季度可能出现10%至15%的调整,这是历史上最糟糕的时期,”托雷斯说,“本季度,估值问题与前期收益、非理性繁荣、高盈利预期和总统选举并存。”

然而托雷斯指出,行业下跌广度并没有人们想象的那么糟糕,11个行业中,有4个在交易时段上涨,包括能源、必需消费品、医疗保健和公用事业板块上涨,而可选消费品、信息技术和通信服务板块则下跌。

尽管近期出现抛售,但托雷斯表示,股市调整“远未结束”,因为标准普尔500指数的市盈率仍接近22倍,而季度业绩总体而言并未给投资者留下深刻印象。

前纽约联邦储备银行行长威廉·达德利一直主张需要将基准利率“保持在较高水平”,以降低通胀。但现在达德利敦促他的前同事尽快在央行下周会议上考虑降息。在他为彭博撰写的最新专栏中,达德利说他改变了主意,因为事实已经改变。

他指出,劳动力市场放缓、消费者支出疲软和失业率上升是令人担忧的原因。降息可能无法避免经济衰退,但这并不是推迟的理由。

由于认为美联储即将降息,美国国债曲线趋陡,10 年期美国国债收益率上升 4 个基点至 4.29%。达德利突然转变态度,对于许多分析师来说是一个警示信号,表明官员们急于避免经济衰退。

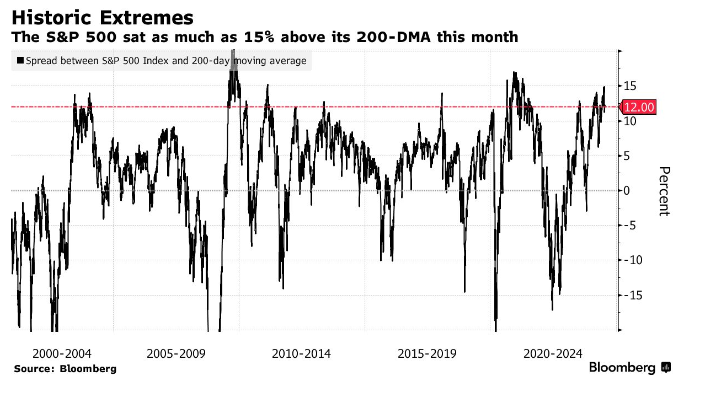

就在财报陆续发布之际,美国股市的一项关键技术指标接近历史最高点,过去这曾预示即将发生抛售。指标被称为“200日移动平均线”(200-DMA),是200日移动平均线的缩写,用于衡量标准普尔500指数与长期指标的对比情况。

根据彭博社的数据,上周标普指数一度比这个长期指标高出15%。虽然这并不一定意味着市场即将崩溃,但对于担心科技估值过高和集中风险的投资者来说,确实是一个警告信号。

美国股市最近的暴跌向趋势跟踪基金发出了警告:无论市场走向何方,都要抛售美国股票。根据高盛集团交易台模型,纳斯达克100指数和标准普尔500指数均已突破触发商品交易顾问(CTA)卖出信号的门槛。

根据银行交易台的分析,如果股票继续下跌,这些基于规则的交易者可能会抛售329亿美元的全球股票,其中79亿美元将流出美国市场。即使市场逆转下滑,商品交易顾问仍准备抛售9.02亿美元的美国股票。

德州仪器公司 (Texas Instruments Inc.)发布的销售前景,表明库存过剩的局面即将结束,这让投资者确信公司产品的主要市场正在复苏。

美国电话电报公司 (AT&T Inc.)第二季度新增的移动电话用户数量远超华尔街的预期,其中取消订阅的用户数量减少,而且很多用户在其宽带计划中添加了无线服务。

Visa公布的季度收入略低于华尔街预期,这对于全球最大的支付网络来说是罕见的。

开云集团(Kering SA)警告称,随着奢侈品需求降温以及旗下最大品牌古驰的转型努力持续受阻,下半年利润将大幅下降。

为商业房地产提供融资的黑石抵押信托公司将股息削减 24%,原因是违约率上升,而且借款人难以偿还贷款或进行再融资。

雷诺汽车公司公布上半年盈利情况创历史新高,受益于原材料价格下降,以及 Austral 和 Espace 等价格更昂贵的运动型多功能车的强劲需求。

根据美国人口普查局的数据,6月份的新房销售低于预期,年化销售量为617,000套。

标准普尔全球周三公布的最新数据显示,美国的商业活动以两年多来最快的速度增长。接下来的经济数据是周四公布的第二季度GDP数据和周五公布的6月PCE通胀指数。

铜价周三较5月份的历史高点下跌超过20%,原因是中国经济疲软加剧了对工业金属需求下降的预期。根据交投最活跃的合约,铜价连续第八个交易日下跌,这是自2020年2月3日结束的13个交易日下跌以来最长的连跌,收于4月2日以来的最低水平。

加拿大央行下调利率,重点关注“下行风险”,加元下跌。日元在套利交易平仓中触及5月以来的最高水平。

比特币下跌 0.1% 至 65,765.13 美元,以太币下跌 3.3% 至 3,368.11 美元。

西德克萨斯中质原油上涨 0.8% 至每桶 77.56 美元,现货金下跌0.4%至每盎司2,399.14美元。