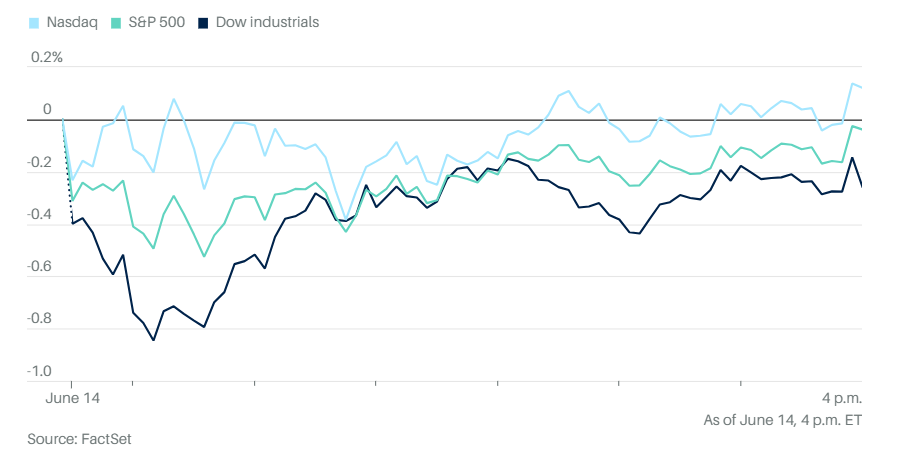

纳斯达克综合指数在交易最后几分钟走高,创下五天内第五次收盘纪录,今年第18次收盘纪录。标准普尔500指数结束了四连涨。道琼斯工业平均指数下跌58点,跌幅0.2%。标准普尔500指数跌幅不到0.1%,纳斯达克综合指数上涨0.1%,科技大公司密集的纳斯达克 100 指数上涨 0.4%。

标准普尔500指数和纳斯达克综合指数全周仍上涨,而道琼斯指数则大幅下跌。

标普500指数中,信息技术和消费是仅有的两个上涨的主要板块,材料股和工业股表现糟糕,标普500指数中只有不到三分之一的股票上涨。

英伟达和博通上涨,苹果下跌。

Adobe股价上涨了近15%,此前公司对AI销售做出了乐观的预测。

特斯拉股价周五下跌2%,此前股东重新批准了马斯克的天价薪酬方案。公司表示,尽管遭到一些大型投资者的反对,但仍有77%的赞成票。大概是为了证明自己值这个价,马斯克正在加倍推销公司巨大的增长潜力,重申了他对特斯拉的愿景,即超越汽车。

马斯克预测,特斯拉的人形机器人原型Optimus将超越公司汽车业务的规模。他在公司年度股东大会上表示:“如果市盈率是20或25倍,那么仅Optimus就能带来20万亿美元的市值。”

但是,马斯克对特斯拉未来的乐观态度面临多重障碍。即使大多数投票股东支持他的薪酬方案,其他利益相关者仍可能在今年早些时候宣布马斯克薪酬无效的同一特拉华州法院对其合法性提出质疑。马斯克此前曾威胁称,如果无法对公司决策拥有足够的投票控制权,他将在特斯拉之外开发人工智能技术。

据《金融时报》报道,欧盟委员会计划指控苹果公司利用移动应用商店扼杀竞争。

家得宝公司正在向投资者试探公司债券的销售情况,总额可能达到100亿美元,以帮助其收购SRS Distribution。

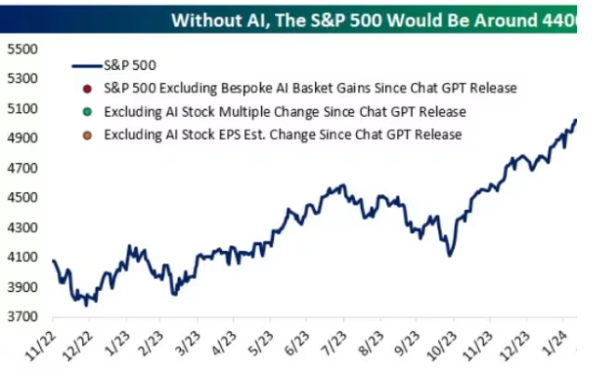

新的研究表明,如果没有人工智能,标准普尔 500 指数会低得多。Bespoke Investment Group研究了自己的人工智能一篮子股票,总市值为20.7万亿美元。在这个篮子里,50只股票中有30只属于标准普尔500指数,市值最大的九家公司中有七家——包括六家最大的成分股——也在其中。

分析师发现,自 ChatGPT 于 2022 年 11 月发布以来,这 30 只人工智能股票的总市值上涨了 101%,相当于标准普尔 500 指数的约 1,050 点。

换句话说,在其他条件相同的情况下,如果没有人工智能股票的上涨,标准普尔500指数将在4,370点左右,比现在低19%。

初步数据显示,密歇根大学消费者信心指数从5月份的69.1降至6月份的65.6。低于市场预期的73。未来一年的通胀预期保持稳定,但长期通胀预期从5月份的3%上升至3.1%。

美国国债价格上涨,收益率下降。准10年期国债收益率收于4.212%,创年内最大单周跌幅。

追踪债券的交易所交易基金(ETF)卷土重来。受美国国债利率大幅回落的推动,债券市场最知名的几个ETF迎来今年表现最好的一周。

iShares美国综合债券ETF(AGG)有望实现1.4%的周涨幅。iShares 20+ 年期国债 ETF (TLT) 本周上涨 3.3%。iShares National Muni Bond ETF (MUB)本周上涨0.9%。先锋总债券市场ETF(BND)本周上涨1.3%。iShares美国国债ETF(GOVT)本周上涨1.3%。

根据道琼斯市场数据,这五只基金的表现将创下自2023年12月15日以来的最佳单周表现。

市场在下周三因纪念六月节(美国的一个联邦节日,庆祝在美国被奴役的非裔美国人获得解放)假期而休市。零售销售和工业生产数据将于周二公布,随后是周五公布的标普美国采购经理人指数初值。

随着法国政治危机加剧,焦虑席卷全球市场,导致股市下跌,同时引发投资者转向避险资产,债券到黄金和美元。

马克龙宣布提前举行大选后,法国股市本周市值缩水约2100亿美元,与希腊的经济规模相当。法国债券成为暴跌核心,10年期法国债券较德国债的溢价券本周创历史新高。

追踪美元兑主要货币价值的指数周五升至一个多月来的最高水平,日元和欧元均下跌。 日本央行表示将开始减少债券购买,但并未给出具体细节,随后日元先走弱后回升。

法国和意大利股市下跌。本周,法国CAC 40指数下跌超过6%,法国兴业银行、法国巴黎银行和法国农业信贷银行本周跌幅均超过10%。欧洲斯托克600指数创下了自10月份以来的最差表现。

麦格理集团的蒂埃里·维兹曼认为,法国正在走向两种极端政治局面之一:“这两种组合都不支持亲市场原则、财政责任,甚至可能不支持单一货币。”

根据美国银行的一份报告,截至6月12日的一周内,约有63亿美元流入全球股票基金,美国股市连续第八周出现资金流入。欧洲是今年唯一一个出现资金流出的地区。 欧洲股票基金连续第四周出现约6亿美元的资金外流,而货币基金则增加了404亿美元,在所有资产类别中增幅最大。

比特币下跌 1.8% 至 65,497.72 美元,以太币下跌 2.1% 至 3,405.55 美元。

西德克萨斯中质原油下跌 0.2% 至每桶 78.46 美元。

现货金上涨1.2%至每盎司2,332.88美元。 黄金本周上涨1.4%,结束了连续三周下跌的走势。