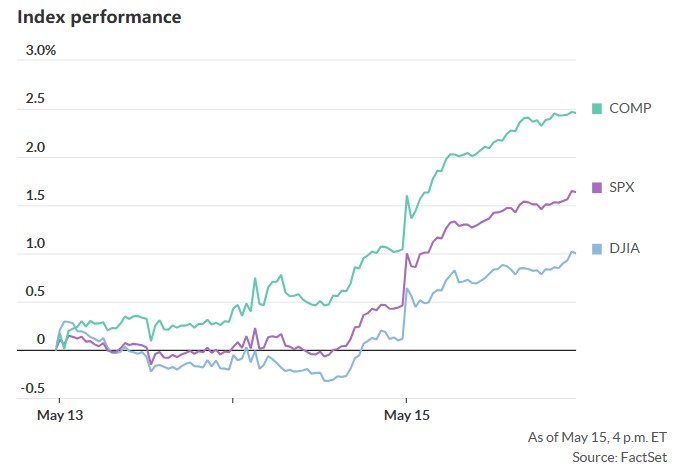

最新的 CPI 报告显示 4 月份通胀有所缓解,美股三大股指近两个月来首次同时收于历史高位。道琼斯工业平均指数大涨 351 点,涨幅0.9%,创下今年第 18 个收盘纪录。标准普尔 500 指数上涨 1.2%,创下第 23 次收盘纪录,而纳斯达克指数飙升 1.4%,创下 2024 年以来的第 8 次收盘纪录。

大型科技股大涨。标准普尔 500 指数信息技术板块周三上涨 2.3%,是标准普尔500指数中表现最好的板块。标准普尔500指数工业板块和金融板块距离3月28日创下的历史高点也在1%以内。

非必需消费品板块是标准普尔500指数唯一一个下跌的板块。

GameStop 和 AMC Entertainment 下跌。本周早些时候,狂热的散户推动这两家公司股价飙升。英伟达领涨芯片制造商。住宅建筑商跳涨。

思科股价上涨,此前公布的季度业绩超出预期

美国司法部认定波音违反了与半年前两起致命空难有关的延期起诉协议,公司可能面临刑事起诉。

华特迪士尼首席执行官鲍勃·艾格表示, “迪士尼+”流媒体服务的营销费用过高,公司将削减费用,力争在本财年结束前实现业务盈利。

Netflix 将在今年圣诞节期间播出两场美国国家橄榄球联盟的比赛,进军赛事直播领域。

巴宝莉集团警告称,由于中美需求疲软,销售额下滑,上半年将面临挑战。

Nationwide 公司的马克·哈克特说:”股票市场继续表现出令人印象深刻的韧性,近期涨势的持续性将取决于人们是否相信我们正在走向软着陆,通胀放缓,增长温和。”

Evercore公司的克里希纳·古哈说:”我们认为,4月份的数据与通胀动态的发展方向一致,在实体经济放缓的背景下,可能会在9月份降息,然后在12月份第二次降息。”

The Sevens Report 的汤姆·特里认为,数据显示通胀问题仍有待解决,但最重要的是提醒投资者通货紧缩仍在发生,这将对股市形成支撑。

Infrastructure Capital Advisors 公司的杰伊·哈特菲尔德表示,随着能源价格下跌对总体和核心通胀产生影响,第二季度通胀将继续降温。他指出:”我们仍然认为,在全球降息和人工智能推动全球股市和债券市场走高之后,我们对标准普尔5750点的目标将被证明是保守的,因为欧洲央行将在6月初采取行动。”

据 CFRA 的萨姆·斯托瓦尔称,历史上看,标普 500 指数今年的新高结束了二战以来的第 62 次回调(-5% 到 -9.9%)。

他指出,这意味着未来三个多月可能上涨 5%-10%,一直到基准指数再次出现超过 5%的跌幅之前。

随着标准普尔 500 指数创下历史新高,蒙特利尔银行资本市场预测,到 2024 年底,标准普尔 500 指数的涨幅将更大。首席投资策略师布莱恩·贝尔斯基将其对美国股票基准的年末预测上调至5600点,在彭博社追踪的华尔街预言家中是最高的。

由于担心股市涨得太快太猛,贝尔斯基在两个月前再次称股市将跌至 5100 点。他在周三给客户的一份说明中承认:”我们已经清楚地认识到,我们低估了市场动能的强度。”

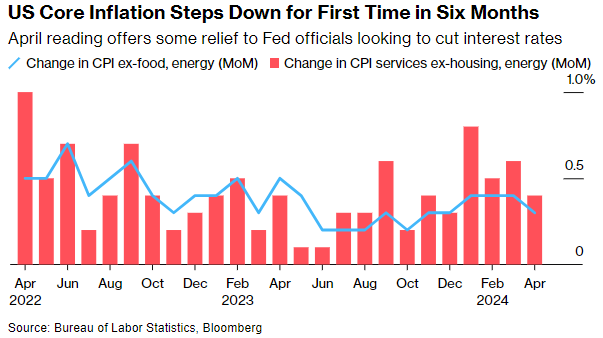

4 月份消费价格指数比去年同期上涨了 3.4%。核心价格(不包括波动较大的食品和能源项目)上涨了 3.6%,符合经济学家的预期,支持美联储未来降息。

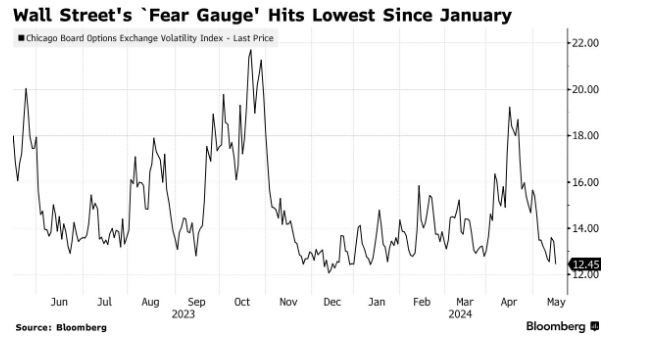

根据芝加哥商品交易所集团的美联储观察工具(FedWatch tool),目前超过 75% 的投资者预计首次降息将在 9 月份,而此前这一比例为 65%。华尔街的 “恐惧指数”,VIX跌至 12 月以来的最低点。

华尔街也降低了对通胀的预期。追踪国债和通胀挂钩债券收益率差异的五年期盈亏平衡利率跌至 2 月份以来的最低点。

下一次 CPI 数据公布的时间正好是美联储开会决定利率的同一天,6 月 12 日。

结合最新的生产者价格(PPI)读数,这个数据也是美联储首选的通胀指标个人消费支出价格指数(PCE)的良好征兆。卡森集团的索努·瓦尔盖塞说,PCE指数可能会比第一季度疲软。

ClearBridge Investments 的乔希·贾姆纳表示,这些数据应该会开始将人们的注意力重新转移到美联储 “何时 “会在 2024 年降息,而不是 “是否 “会降息。

对于独立顾问联盟的克里斯·扎卡雷利来说,好消息是 CPI 没有重新加速,坏消息是消费者似乎正在减少支出。

从就业到服务业和制造业,一系列数据表现弱于预期,使得花旗集团美国经济意外指数最近跌至2023年1月以来的最低点。这个指数衡量的是实际发布数据与分析师预期之间的差异。

Principal Asset Management 公司的西玛·沙阿指出,消费者支出降温是好事,但如果这种降温过渡到更深层次的放缓,则可能预示着一些市场不会欢迎的经济问题。

瑞银全球财富管理公司的布赖恩·罗斯表示,周三的数据支持 “软着陆 “假设。罗斯指出:”通胀和消费支出似乎都在降温,但至少到目前为止,数据中没有任何迹象表明经济正在走向硬着陆。我们坚持认为,美联储将在9月开始降息,这应该会导致债券收益率在年底前走低。”

太平洋投资管理公司的蒂芙尼·威尔丁说:”尽管市场似乎对密切关注的通胀数据没有出现超出预期的增长感到宽慰,但数据仍然令人担忧,因为美国需要消费品价格出现更大幅度的减速,然后才会考虑放松政策。”

她说:”数据并没有改变我们的预期,即美联储将推迟降息,直到看到通胀更持续地减速,这意味着在2024年,决策者有可能继续按兵不动。”

由美国银行的迈克尔·加彭领导的一个团队继续认为在12月进行首次降息。他们写道:”我们认为,通胀数据必须放缓得更多,或者劳动力市场数据必须疲软,才能真正使9月份的减息发挥作用。”

Key Wealth 的乔治·马特约说:”一个月不能代表趋势,但通胀放缓和消费支出放缓的趋势对风险资产有利。接下来,所有的目光都将转向劳动力市场,这可能会为美联储未来几周的走势确定方向。”

基准 10 年期国债收益率下滑至 4.354%,跌势延续至第三天。两年期和 30 年期收益率也有所回落。

铜价再创新高,白银收于 52 周高位。黄金上涨,收盘时接近历史高点。比特币攀升至 66,000 美元上方。

美元兑所有发达市场货币下跌,彭博美元现货指数创一个月新低。