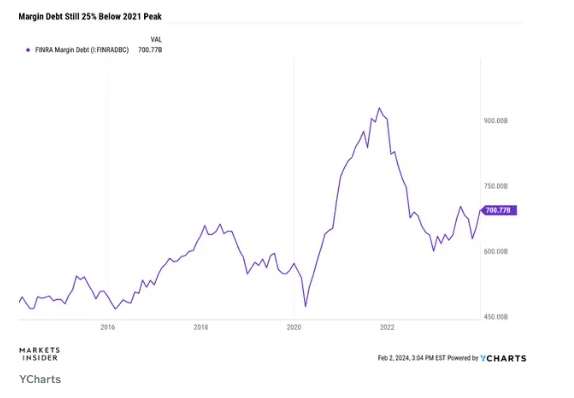

商业内幕报道说,尽管人们担心股市正处于人工智能泡沫之中,可以与 2000 年的网络泡沫相媲美,但有一个关键指标显示,两者确实不是一回事。美国金融业监管局(FINRA)的保证金债务(衡量投资者从经纪人那里借来购买股票的资金数额),从 2021 年的 9,350 亿美元峰值降至 7,010 亿美元,降幅达 25%。

未偿还保证金债务的水平,往往是投资者情绪的实时衡量标准,因为投资者在股市看涨并试图追逐回报时会动用更多的保证金。

在大流行的早期,股票市场上出现了网红股股票交易热潮,这对投资者来说是一个明确的警告信号,表明市场正在接近顶峰。到 2022 年中期,由于残酷的熊市,保证金债务暴跌了 35%。至今仍未恢复。

卡森集团首席市场策略师瑞安·德特里克说:”保证金债务确实远未达到之前的峰值,这也可以说我们没有看到峰值时常见的严重过剩。”

目前的保证金债务水平让德特里克相信,股市并没有接近即将到来的高峰。德特里克说:”随着股市创下历史新高,我们在情绪调查中看到了一些兴奋点,这是正常的,但我们绝不认为我们正面临着大泡沫或像许多人所说的过顶吹捧的危险。”

一些市场策略师认为,标准普尔 500 指数、纳斯达克 100 指数和道琼斯工业平均指数接连创下历史新高,但未偿还的保证金债务,仍未能从 2022 年的崩溃中大幅回升。

蓝筹股每日趋势报告(Blue Chip Daily Trend Report)的首席技术策略师拉里·坦塔雷利说:”保证金债务远低于2021年的峰值,这表明投机者的风险敞口远未达到最大值。这意味着股票仍有很大的买盘压力,尤其是考虑到货币市场基金里有 6 万亿美元的资金。场外现金接近创纪录水平,我们相信这些现金将开始流入股市。”

哈里斯金融集团管理合伙人杰米·考克斯也表达了同样的观点,他认为目前的保证金债务水平与之前的峰值之间的差距,最终代表了散户投资者的购买力。随着美联储降息,这种购买力可能会升温。

考克斯说:”目前的保证金利率高到足以阻止随意投机,但仍然合理,不会迫使清算,这是好事。展望未来,当美联储开始缩减量化紧缩计划并降低联邦基金利率时,我预计保证金债务将会增加,从而推动更多的股票买盘。”

因此,对于那些认为股市已进入新一轮科技泡沫,最终只会以灾难收场的看跌策略师来说,不妨关注一下保证金债务的水平。因为在许多人看来,这是一个明确的信号,表明股市尚未进入泡沫领域,这意味着未来可能会有更多的上涨空间。

联邦金融网络高级股票策略师罗布·斯万克:”保证金债务的水平无疑表明,目前并不处于投机泡沫之中,尤其是当你回顾历史,2000 年和 2008 年之前,保证金债务曾一度大幅攀升。”