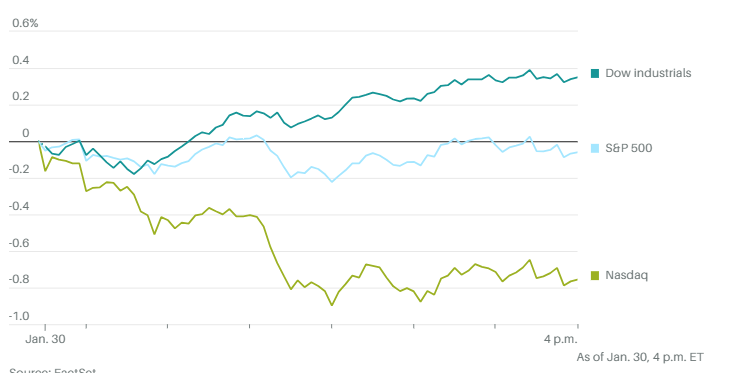

美股收盘涨跌不一。道指上涨 134 点,涨幅0.4%,再次创下收盘纪录。标准普尔 500 指数下跌 0.1%。纳斯达克指数下跌 0.8%。

纳斯达克100指数下跌0.7%,苹果公司领跌大型股。在分析师看涨美国主要银行后金融股上涨。

微软公布的 12 月财季业绩超出华尔街预期。在截至 12 月 31 日的第三财季,实现营收 620 亿美元,比华尔街预期高出约 10 亿美元。季度利润为每股 2.93 美元,高于分析师一致预测的每股 2.76 美元。

微软三大业务部门的收入均好于预期。Azure 和其他云收入增长了 30%,汇率调整后增长了 28%。

谷歌母公司 Alphabet第四季度业绩好于预期。12 月份Alphabet 公布的第四季度营收为 863 亿美元,同比增长 13%,高于华尔街一致预测的 853 亿美元。每股收益为 1.64 美元,高于一致预期的 1.59 美元。但是核心搜索广告业务第四季度营收低于分析师预期,给强劲的业绩蒙上阴影。

财报发布后,Alphabet 股票在尾盘立即下跌了超过4%。

开盘前,辉瑞公司、UPS和通用汽车相继发布了财报。通用汽车第四季度业绩超出华尔街预期,并预计随着美国经济的稳步发展,今年的利润将因销售增长而增长。股价跳涨,而 UPS股价下跌。

美泰克(Maytag)和厨宝(KitchenAid)品牌的所有者惠而浦预计,由于消费者放弃家电升级,2024 年的销售额将低于华尔街的预期,股价下跌。

美国 12 月份的职位空缺,出人意料地增至三个月来的最高水平,同时辞职减少。周三发布的一份报告,预计将支持2023年底就业成本有所缓解,而周五发布的政府就业报告,预计将显示1月份美国雇主新增约18.5万个职位。

另一项数据显示,美国消费者信心指数在1月份上升至2021年底以来的最高水平,原因是美国人对经济和就业市场更加乐观,同时对通胀的看法也更加乐观。

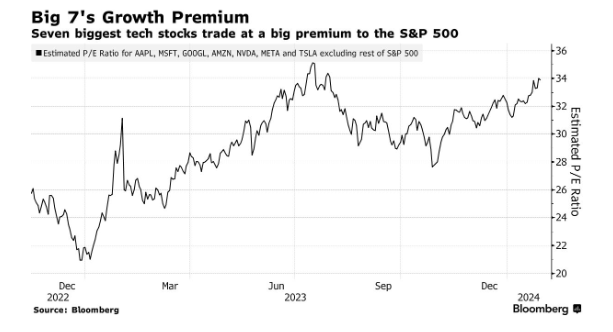

摩根大通量化策略师认为,10大股票的主导地位与网络泡沫时期的相似性越来越高,这增加了股市下挫的风险。

策略师们写道,截至 12 月底,MSCI 美国指数前十大股票(包括所有 “华丽七雄”)的占比已升至 29.3%。这一比例略低于 2000 年 6 月达到的 33.2% 的历史峰值。此外,前 10 名中只有 4 个行业,而历史中位数为 6 个,策略师说。

除了微软和 Alphabet,另外三家总市值超过 10 万亿美元的大型科技公司也将在本周公布业绩。根据彭博数据,这些公司以及 “华丽七雄 “的成员公司,远期市盈率较标准普尔500指数溢价约34%。

Miller Tabak + Co.公司的马特·马利表示:”如果本周大盘科技股财报中没有任何令人震惊的负面消息,尤其是如果美联储坚持其目前鸽派的言论,这将为投资者开绿灯,从而推动股市在进入 2 月份后走高,就像 2020 年市场在进入 2 月份后强劲反弹一样。”

纽约人寿投资公司的劳伦·古德温认为,由于估值上升,现在市场存在相当大的波动风险。她指出:”但是,如果说 2023 年教会了投资者什么,那就是把握市场时机是非常困难的,即使投资者认为经济衰退或波动,以不变来应对也不可能是最好的配置方法。因此,我们认为投资者必须越来越注重质量和收益。”

Meta、亚马逊和苹果将在周四发布财报。特斯拉二月初发布财报,预计今年的增长速度将明显放缓。这一警告影响了投资者对公司和整个电动汽车市场的看法。英伟达将是华丽七雄中最后一家发布财报的公司,财报将于二月底发布。

企业方面,贝宝(PayPal)称今年将裁员约 9%,以应对日益激烈的竞争、利润压力和大量分析师下调其评级的情况。

债券收益率走低。在消费者信心和职位空缺数据公布后,基准 10 年期债券收益率起初上扬,随后有所回落,下降了 0.033 个百分点,至 4.056%。两年期国债收益率上升四个基点,至 4.36%。

西德克萨斯中质原油上涨 1.4%,至每桶 77.82 美元。现货黄金上涨 0.1%,至每盎司 2,036.09 美元。