市场观察报道,DataTrek Research公司称,华尔街所谓的 “恐惧指数 “今年以来一直处于低迷状态,呈现出 “神秘收缩 “模式,这对股市来说是一个看涨信号。

尽管对通胀和高利率的担忧仍在持续,但恐惧指数,芝加哥期权交易所的波动性指数VIX却出现了下降。

VIX(Volatility Index)指数反映了市场对未来30天内标普500指数波动性的预期,是一个对市场不确定性和风险感知的度量标准。

VIX的计算基于S&P 500指数期权的价格。高VIX值通常与市场不确定性和恐慌有关。在金融危机或其他全球不稳定事件发生时,VIX通常会急剧上升。低VIX值通常意味着市场相对平静,投资者对未来较为乐观。

投资者和交易员会使用VIX进行多种交易策略,包括对冲风险、投机或资产组合管理等。除了VIX指数外,还有其他各种与特定资产、国家或其他风险因素相关的波动性指数。

DataTrek联合创始人尼古拉斯·科拉斯在周一说:”我们几个月来一直在说,VIX指数走低是美股处于牛市的一个信号,不过,我们仍然认为未来几周将波动很大。”

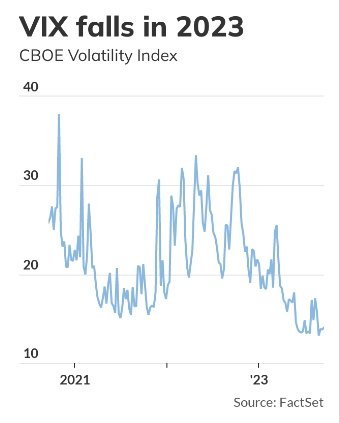

据FactSet数据显示,今年迄今为止,VIX指数已下跌超过35%,交易量低于长期平均水平,这个交易水平来自与标普 500 指数挂钩的期权合约。截至周一下午,标准普尔500指数在2023年上涨了15.9% 。

科拉斯的报告显示,上周 VIX 指数创下了 “大流行危机后的新低”,在 9 月 14 日跌破 13 点,这是 “罕见的情况”,是未来三个月股市的积极信号。

他说,尽管这表明近期的 “波动 “仍将持续。

周一下午,VIX 指数在 14 点左右交易,远低于 20 点左右的长期平均水平,在 9 月 14 日收盘时为 12.8。

科拉斯说,”乍一看,这很怪,VIX指数应该是华尔街的恐惧指数,而现在看来有很多东西值得恐惧”。

他列举了几个令人担忧的方面,包括通胀的不确定性、近期的油价飙升以及美联储将在多长时间内维持高利率,以此来解释为什么投资者会感到恐惧。

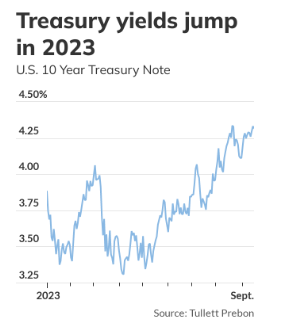

近期国债利率的攀升也对股市构成了压力,10 年期国债收益率看起来 “将创下十多年来的新高”。

FactSet 数据显示,周一下午,10 年期国债的收益率约为 4.32%。这大约是 2007 年底的水平。

2023 年一开始,VIX 指数的交易价格就低于长期平均水平,科拉斯曾在 1 月份表示,2023 年看起来更像 2021 年(股市反弹的一年),而不是 2022 年(美联储迅速加息导致股市暴跌的一年)。

同时,科拉斯认为,9 月和 10 月是众所周知的 “股市波动的季节性高峰”。

美股在 8 月份下跌后,本月迄今为止一直在下滑。FactSet 数据显示,标准普尔 500 指数上月下跌 1.8%,9 月份下跌约 1.2%。

投资者正在消化新的数据,这些数据显示在抵押贷款利率上升的情况下,本月住宅建筑商的信心有所下降。

投资者也一直在关注美国国债市场收益率曲线倒挂的情况,即短期收益率攀升至长期利率之上的情况,因为从历史上看,经济衰退之前都会出现这种情况。

零日期权在股市中越来越受欢迎,这也引起了一些担忧。科拉斯说,因为一般认为, “零日期权使用量的增加会推高预期波动率,而不是降低预期波动率。我们怀疑期货是否已经放弃了标准普尔 500 指数期货的 30 天期权交易。如果一种金融资产有钱可赚,总会有人进行交易。

科拉斯说:”超低的VIX指数告诉我们的是,这些担忧都不足以抵消美国企业盈利基本面强劲以及美联储基本完成加息的信念。股票市场正在排除未来 1-2 年出现经济衰退的可能性,无论历史上倒挂的收益率曲线在这一点上是如何暗示的。”