巴伦分析说,股票飙升,华尔街正在上调标准普尔 500 指数的目标点位,但是作为投资者,请尽力忽略这些言论。

本周伊始,多位策略师上调了对标普 500 指数的预测。花旗集团将 2024 年中期的预测从 4400 点上调至 5000 点,而 Piper Sandler 则将预测从 4625 点上调至 4825 点。

就连摩根士丹利也在上周的报告中承认,市场的反弹可能是可持续的。

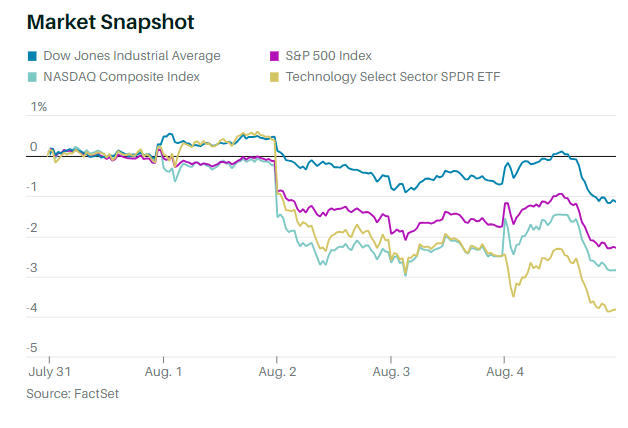

虽然股市经历了艰难的一周,标准普尔 500 指数下跌 2.3%,道琼斯工业平均指数下跌 1.1%,纳斯达克综合指数下跌 2.8%,但是,毕竟标准普尔 500 指数在进入本周时已从 10 月份的熊市低点上涨了 28%。

许多策略师对这一大幅反弹措手不及,他们的反应是承认已经发生的一切,并将其预测市场化。

这并没有什么不妥。如果说我们在过去一周学到了什么,那就是经济依然具有韧性,但还没有强劲到迫使美联储采取意想不到的行动。

最新的薪资报告显示,美国 7 月份新增就业岗位仅为 18.7 万个,而此前几个月的数据均有所下降。这再次表明软着陆仍有可能。

亚马逊公司的盈利也强于预期,股价在报告发布后上涨了 8.3%,表现尤为突出,鉴于标准普尔 500 指数的溢价估值,这一点尤为重要。

然而,在标准普尔 500 指数创下自 1997 年以来最好的前七个月业绩后,要匆忙买入吗?

嗯,没有必要。因为上涨并不能改变这样一个事实:标普 500 指数的 12 个月远期市盈率略高于 19 倍,高于涨势开始时的 15 倍。也没有改变这样一个事实:苹果公司等曾帮助推动涨势的股票正显示出见顶的迹象。

匆忙买入,会散发出绝望和害怕错过的气息。

State Street Global Advisors首席投资策略师迈克尔·阿罗内说:”熊市终于要结束了,我们现在开始看到一些FOMO(害怕错过)的例子。随着这种情况的发生,我越来越焦虑。”

阿罗内警告称可能出现下跌。历史证明了他的观点,不仅仅是因为现在是夏季,市场历来处于疲软期。只要看一眼标准普尔 500 指数的平均目标与指数本身的叠加图,就会发现华尔街的预测充其量只是一个巧合指标,最坏的情况下也只是一个滞后指标。

以 2022 年为例, 1 月市场达到顶峰后,华尔街预测才刚刚达到顶峰。

当然,市场总是需要一个下跌的理由,而在过去的一周在飙升的国债收益率中找到了一个理由。很难说到底是什么原因导致国债收益率飙升。虽然有些人将原因归咎于惠誉将美国信用评级从 AAA 下调至 AA+,但更有可能的原因是大量发行债券(财政部表示计划发行比预期更多的债券)和稳健的经济数据,迫使市场参与者重新考虑他们的增长目标。

在其他条件相同的情况下,较高的收益率会降低股票的价值。不过,只要收益率不会升得太高,就会带来买入机会。

在市场展望 2024 年时尤其如此。根据富国银行的数据,截至本周二,约有 61 家已公布第二季度财报的标准普尔 500 指数公司上调了盈利指引,而有 23 家公司下调了业绩展望。这也是分析师预计2024销售和盈利将增长的部分原因。

拜科夫集团(Bycoff Group)的首席投资官道格·拜科夫说:”市场着眼于 2024 年。如果出现 5%的回调,我们就会伺机而动。”

换句话说,不要在所有人都兴奋的时候买入,而是要逢低买进。