日经的文章分析了日本的债务问题,为什么这个世界第三大经济体在债务与 GDP 比率高企的情况下,依然能够维持运转。

去年,当英国宣布未计成本的税收减免时,引发了对英镑的挤兑,使英国国债收益率达到全球金融危机以来的最高点,首相丽兹· 特拉斯上任仅 44 天后下台。

今年,英国债务占国内生产总值的比例,自 20 世纪 60 年代初以来首次超过 100%。

对日本来说,如此之低的数字只能是个梦想。

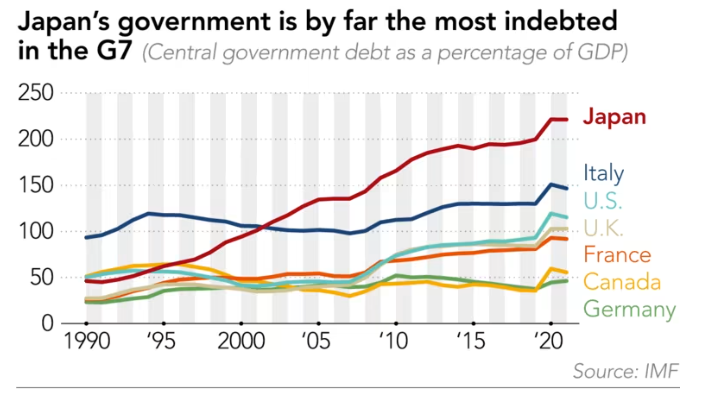

据国际货币基金组织估计,这个世界第三大经济体的债务与国内生产总值之比约为 260%,是迄今为止发达经济体中最高的,超过了 1944 年二战期间的 204%。

根据日本经济新闻社下属智库日本经济研究中心的预测,这一数字预计将继续攀升。

然而,东京仍然相对乐观。在日本潜在增长率上升的乐观情况下,政府预计到 2026 财年将实现收支平衡。

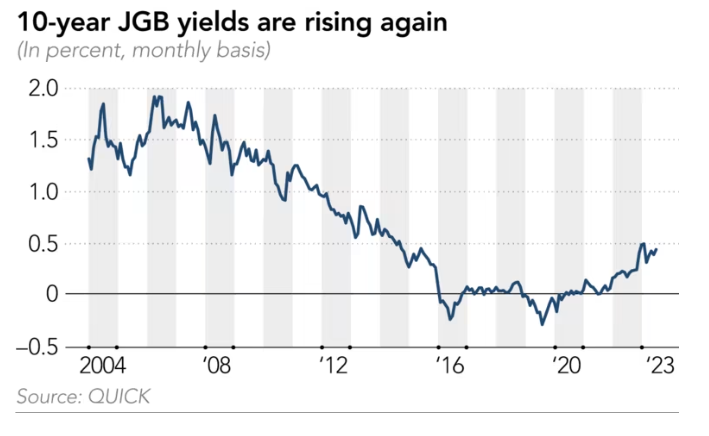

然而,借贷成本正在上升。日本央行周五决定允许日本政府债券收益率从之前的0.5%上调至1%,这已经引发了收益率的飙升,在周一的交易中,收益率九年来首次升至0.6%以上。

与此同时,日本仍在继续支出。

首相岸田文雄承诺到2027年将国防开支占GDP的比例,从现在的1%左右提高到2%,并将儿童保育预算翻一番,达到每年3.5万亿日元(250亿美元)。他还计划在未来十年内发行 20 万亿日元的绿色转型(GX)债券。

虽然 GX 债券将通过碳税和碳定价计划来偿还,但岸田政府尚未就国防和育儿支出的支付计划达成一致。政府预计,在 2040 年 4 月开始的财政年度,日本将不得不把近四分之一的 GDP 用于社会福利,如护理和养老金。

到目前为止,这些都没有像特拉斯的税收计划那样令全球投资者感到恐慌。

各种因素正在抑制日本债务定时炸弹的引信。公司持有大量现金,尚未大量举债。日本政府债券的平均期限相对较长,且大部分是国内持有。日本拥有健康的经常账户盈余,罕见的通胀时期也对其有所帮助。

惠誉国际评级公司亚太地区主权评级总监克里斯亚尼斯·克里斯廷斯说,”很难想象日本会出现债务危机。如果经济增长和通胀回到疲软水平,那么这将导致债务比率呈上升趋势,在其他条件不变的情况下。”

支持日本债务状况的最大因素,或许是摩根大通银行日本宏观研究主管佐佐木藤鲁(Tohru Sasaki)所说的,日本央行对超宽松政策的 “一种上瘾”。

在前任央行行长黑田东彦及现任行长植田和男领导下,日本央行一直将利率控制在零附近或零以下,而且在大规模资产购买计划下,日本央行目前持有约一半的主权债券。

佐佐木说:”央行无法摆脱政府债务的货币化。如果我们今后遇到困难,日本央行可能会购买债务。我这么说不是乐观,而是悲观。”

日本本财年预算的22.1%,预计将用于支付利息和赎回债务。意识到这一点以及日益加重的债务负担,日本财务大臣铃木俊一在 3 月份警告说:”日本公共财政的严重性已达到前所未有的程度。”

不过,穆迪投资者服务公司负责日本业务的主权风险分析师克里斯蒂安·德古兹曼认为,投资者对日本财政的信心似乎仍在。

德古兹曼说:”日本存在的本土偏好,与之相关的是经常账户盈余,这为日本国债市场和日元提供了避险特性。这实际上归结为信任。”

虽然日本可能可以放心,债务负担不会很快引发重大经济损失,但经济学家确实看到了危险。

总部位于英国的牛津经济研究院日本经济学负责人永井重人(Shigeto Nagai)说,一个潜在的冲击,可能是不合时宜地恢复更 “正常 “的货币政策。

他说,”日本央行量化宽松政策的退出过程将耗时数年,这需要一个防护栏,如果做得不好,可能会引发日本国债动荡”。

现任东京法政大学经济学教授的前大藏省官员小黑一政告诉《日经亚洲》,日本央行正通过收益率曲线控制计划来压低长期利率,”但当它不再有能力这么做时,就是问题最明显的时候。”

标准普尔全球评级公司高级董事Kim Eng Tan 警告说,如果央行突然提高利率或收紧货币政策,将会揭开 “衣柜里的许多骸骨”。

日本人口老龄化和减少导致的低增长,也是一大风险。如果不大幅提高生产率,劳动适龄人口减少将使日本很难保持或促进经济增长,而增长才有助于降低债务与国内生产总值的比率。

穆迪的德古兹曼说:”对日本来说,最大的社会风险因素是人口因素。”

由于工资增长跟不上,通货膨胀虽然不受许多日本居民欢迎,但可能是解决债务问题的灵丹妙药。6 月份,消费价格再次回升,连续第 15 个月超过日本央行 2% 的目标。尽管利率接近于零,但日本目前的通胀率高于美国。美联储周三在12次会议上第11次加息,利率区间达到5.25% -5.50% 。

惠誉的克里斯贾尼斯·克鲁斯廷斯说:”如果日本实现持续通胀,这将对 GDP、分母和债务占 GDP 的比例产生积极影响,这往往也会对政府收入产生积极影响。”

不过,经济学家们表示,即使在人口老龄化的情况下,日本也必须在一定程度上加强债务状况并限制支出。

国际货币基金组织在其 3 月份表示:”有必要采取可靠的财政整顿措施,控制与老龄化相关的支出,并调动税收收入,从而使债务处于下降通道并降低风险。“

国际货币基金组织驻日本使团团长拉尼尔·萨尔加多警告说,东京面临着加税和削减支出之间的选择。

萨尔加多说,考虑到重要的支出需求,进一步提高消费税率(在政治上不受欢迎)是最好的解决方案。”在日本这样一个拥有大量老年人口的国家,对永久性收入或永久性消费征税的最佳方式就是消费税”。

野村综合研究所首席经济学家、《资产负债表衰退》一书的作者辜朝明表示,防止债务危机的任务最终可能要由日本央行来承担,以及日本的私营部门能否通过创新来促进经济增长,”唯一的借款人只剩下政府了,我更愿意看到日本央行退出量化宽松,并逐步将这些持有的资产转移给私人投资者。”