市场观察分析说,美股上涨终于不再只是巨型科技公司的事。

根据道琼斯市场数据公司的统计,在苹果、亚马逊、Alphabet、微软、META、英伟达和特斯拉这所谓的 “华丽七雄 “,于6月初一手推动指数进入牛市之后,更多的股票加入了标普500的上涨行列国。

目前标普指数已从去年10月的低点上涨了28%以上,并升至2022年4月以来的新高。

LPL Financial首席技术策略师亚当·特恩奎斯特表示,尽管美联储积极加息,但美国经济仍有希望实现软着陆,避免经济衰退,同时通胀压力减弱,市场预期美联储将结束货币紧缩政策,这些因素在过去两个月中支撑市场广度明显扩大。

市场广度(Market Breadth)是一个用于衡量市场的整体健康和方向的术语。它是通过分析股市中上涨股票与下跌股票之间的比例来评估的。市场广度可以帮助投资者更好地了解市场的强度和趋势。

市场广度有助于识别市场的潜在疲软或强劲,可能是主要趋势反转的早期信号之一。例如,如果一个市场的大部分股票都在上涨,但其中一小部分股票(尤其是权重较重的股票)正在牵引整个市场的上涨,那么市场广度将会下降,这可能是市场即将见顶的信号。

总的来说,市场广度是投资分析师和投资者评估市场趋势和市场健康状况的重要工具之一。它可以提供更全面、更深入的市场分析,而不仅仅依赖于主要股票指数的表现。

标准普尔 500 指数等权重指数,在今年大部分时间里落后于市值加权的标准普尔 500 指数,但现在已重新启动,并在 7 月份实现了令人印象深刻的反弹。FactSet 数据显示,本月迄今为止,等权重指数上涨了 3%,而同期标准普尔 500 指数的涨幅为 3.1%。

标准普尔500等权重指数(S&P 500 Equal Weight Index)是一种与传统的标准普尔500指数(S&P 500 Index)相对应的股票指数,但计算方法不同。传统的S&P 500指数是按市值加权的,而等权重版本则为每支股票分配相同的权重。

特恩奎斯特在周五的一份说明中说,等权重消除了巨型股成分股的扭曲,并显著改变了标准普尔 500 指数中几个行业的权重,其中包括科技行业,这个行业在标普指数中的权重,从 29% 左右下降到等权重指数中的 13%。

与此同时,工业板块的权重增幅最大,从 标普指数的9% 跃升至等权重指数的16%。

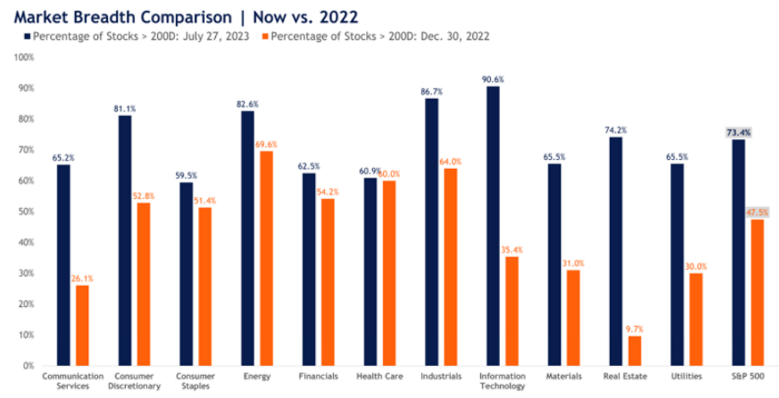

特恩奎斯特说,量化和比较市场广度的另一种方法,是看指数中交易量高于其长期 200 天移动平均线(DMA)的股票的百分比。一般来说,如果一只股票的交易价格高于 200 日移动平均线,则被视为处于上升趋势;如果价格低于 200 日移动平均线,则被视为处于下降趋势。此外,200 日移动平均线上方的股票比例越高,意味着买盘压力越大,表明市场的上涨可能是可持续的。

数据显示,截至 7 月 27 日,标普 500 指数中 73% 的股票在200 日移动平均线上方交易,而在 2022 年底,这一比例仅为 48%。此外,领涨板块的构成也越来越看涨。读数最高的行业包括科技、工业、能源和可支配消费品。

特恩奎斯特说:”因此,不仅指数的广度强劲,周期性股票也处于领先地位。”

华尔街通常将股市涨势中参与度的扩大,视为衡量股市健康程度的标准,也是牛市持续性的建设性标志。

财富咨询集团创始人兼首席执行官吉米·李表示,他看到 “大量资金 “流入了非 “华丽七雄 “的领域,如工业、金融、材料、能源甚至房地产行业的股票。

标准普尔 500 指数的工业板块在 7 月份攀升了 2.8%,而金融板块本月迄今已上涨超过 4.7%。标普 500 指数的能源板块在 6 月份其他市场退出熊市时表现最差,但在美国基准石油自 4 月份以来首次收于每桶 80 美元以上,本月已大涨 7.1%。

与此同时,据FactSet数据显示,科技重仓股标普500指数中的通信服务板块在7月份迄今已上涨了7.2%,而消费类板块上涨了2.2%,信息技术板块上涨了2.6%。

关键私人银行(Key Private Bank)股票和固定收益研究常务董事斯蒂芬·霍德表示,他认为 “从基本面来看,没有理由看空”,这让投资者有理由转向能源、金融和工业等周期性较强的领域,同时拓宽市场,不再仅仅集中于巨型科技股。

霍德说:”今年的经济增长出乎所有人的意料,所以这也是今年市场的错误之处。当我看增长时,名义GDP增长直接转化为盈利,我们看到盈利继续出人意料地上扬。”

霍德指出,标准普尔 500 指数 12 个月远期市盈率的方向是一个重要指标。他说:”只要标准普尔 500 指数的 12 个月远期收益数字的方向是向上的,就真的很难看跌股市。在我看来,考虑到我们所处的这种更强劲的增长环境,我们可能会开始看到前瞻性盈利修正的另一个拐点。”

然而,股市涨势的扩大和看涨情绪,也促使华尔街的一些人认为股市已经超买,应该进行调整。

李说,外界仍然有太多的悲观情绪,也有太多的担忧,一些投资者还没有追逐市场。他周五说,”今年下半年,当美联储确实停止加息时,如果经济持续走出衰退,你会看到大量资金,数万亿美元从货币市场转入股票和其他风险资产。当这种情况发生时,很可能会进一步推高估值。因此,我认为当这种情况发生时,你可以预期会出现更多的调整,但我认为在此之前我们还有更大的空间。”