中国人民银行已经屈服于现实,降低了短期贷款利率。在未来几天,可能会有更多的长期利率下调。但高杠杆的家庭和公司,将继续拖累疫情后经济复苏,据华尔街日报。

中国人民银行周二公布的数据显示,5月份贷款大幅放缓,整个经济体的未偿信贷同比增长从4月份的10.3%下滑至9.8%。这几乎逆转了自12月以来的所有回升。

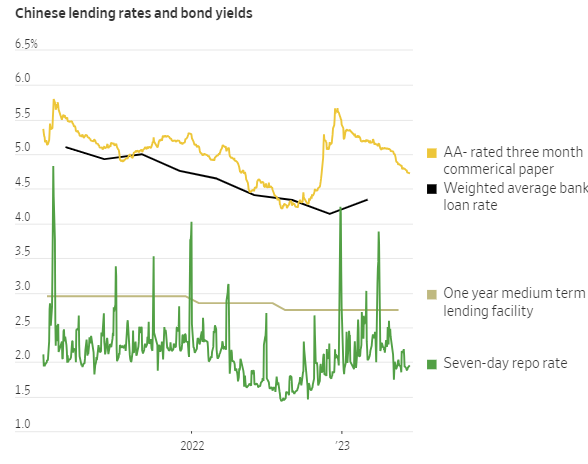

周二的降息,央行现在将以1.9%而不是2.0%的价格提供7天货币市场资金,并不完全出人意外。中国4月份的宏观数据比预期的要差得多,这可能意味着周四公布的5月份数据也将令人失望。

最近几天也有迹象表明,中国人民银行正在为更大规模的降息打基础。上周,中国最大的几家银行一致下调了部分存款利率,这种情况通常只有在央行出面的情况下才会发生。自5月底以来,短期货币市场利率已经下降,可能是对央行行动的预期。

周二中国人民银行的举动,只是使其基准利率与货币市场已经处于的位置保持一致。

但这并不意味着降息是不重要的。

最近几个季度,中国的银行因净息差收窄而受到影响,这使得银行很难在不危及利润和资产负债表的情况下增加贷款和增长。如果中国人民银行在本周降低关键的中期借贷便利利率,那么银行的三个主要融资渠道,存款、货币市场和央行借贷便利的成本都将有意义地降低。这将为实际削减家庭和企业的借贷成本奠定基础。

问题是,许多家庭,已经负债累累,而且看到就业艰难,似乎并不愿意借款。根据资产管理公司Clocktower Group的数据,到2021年,中国城市家庭的债务负担占其可支配收入的比例,已经高于美国家庭。

近年来,中国的抵押贷款债务迅速上升,部分原因是中国政府在以前的刺激措施中,依靠家庭借贷来恢复住房市场。

而中国的企业部门也表现出类似的谨慎迹象。虽然2023年银行整体贷款加速,但未偿还公司债券存量的同比增长却持续走低。5月份,公司债券债务直接下降了2500亿元,相当于350亿美元,这表明公司可能利用新的借款来偿还旧的、更贵的债务,而不是扩大业务。

这可能意味着中央政府也需要更多直接的财政支持,不管是哪种方式。

中国经济在第一季度表现强劲,但越来越明显的是,修复住房部门和劳动力市场可能是一个漫长的过程,除非中国政府愿意采取更果断的行动,并自己承担更多的直接债务。