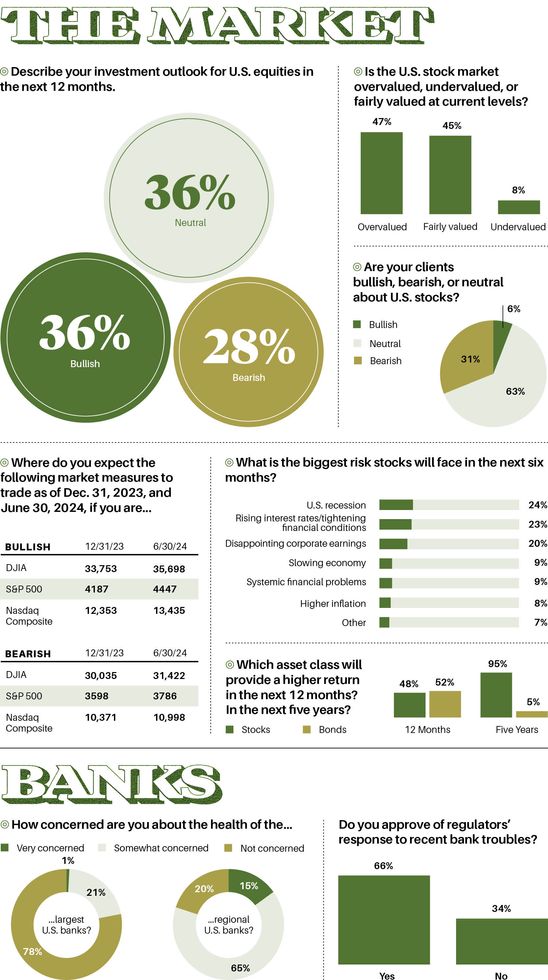

《巴伦周刊》最新的 “大资金 “调查中,专业投资者中只有36%的人看好未来12个月的股票前景,同样比例的人说他们是中立的,而其余的受访者,28%,属于看跌阵营。

Bridges Trust公司首席执行官兼首席投资官泰德·布里奇斯说:”今年剩下的时间将是一场盈利下降和利率缓和的战斗,因为美联储越来越接近加息终点。”

他支持牛市,”这个过程可能会有很多波动,因为投资者对收益的走向感到满意,然后决定适用于这些收益的正确估值。”

去年秋天,在美股有史以来最糟糕的年份之一即将结束的时候,40%的经理人看涨。但是,专业人员今年正在享受不错的市场收益,可能已经削弱了受访者对未来的乐观情绪。在成长型股票的带动下,标普500指数上涨了8%,达到约4130点,而彭博美国综合债券指数的回报率为3%左右。

看涨经理人认为,标普500指数在今年剩余时间内将上涨1%,到2024年6月30日将上涨8%,达到4450点。看跌经理人预计,到年底,指数将从目前的水平下跌13%,到明年年中将下跌8%,跌至3801。

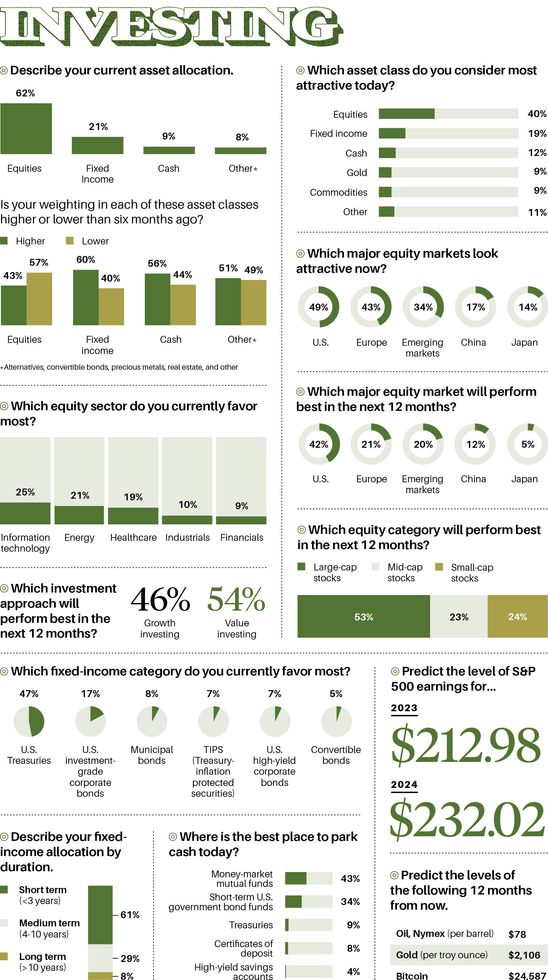

机构经理越来越喜欢债券,因为现在的收益率很高。事实上,52%的经理人预计2023年债券的回报率将高于股票。

其他防御性投资也在流行。经理们的平均预测是,黄金将在一年内创下每盎司2106美元的历史新高,高于上周的2007美元。

巴伦周刊在纽约州伍德伯里的贝塔研究公司的帮助下,每年在春季和秋季进行两次针对机构投资者的”大资金 “调查,了解他们对经济、市场和投资的看法。约有130名经理人参加了最新的民意调查,调查于4月初结束。

利率前景是这些天大多数投资者心目中的关键变量,即美联储是否会继续加息以冷却通货膨胀,或暂停,或随着价格下跌和经济疲软而转向低利率?

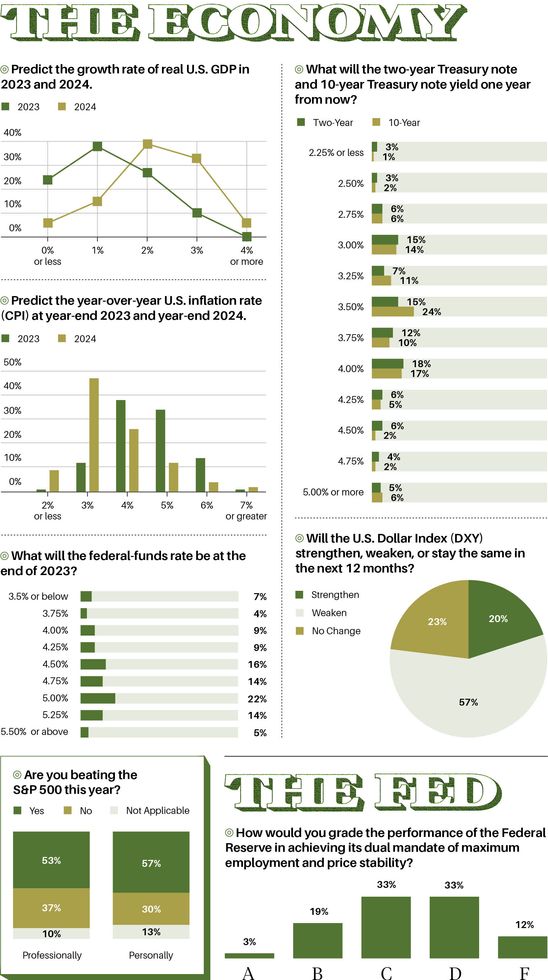

三分之二的受访者认为联邦基金利率今年将在4.5%至5.25%之间,而目前的目标范围是4.75%至5%。换句话说,央行几乎已经完成了加息,但投资者不应该指望今年会降息。

“我认为没有人会反对美联储对通胀上升反应迟钝,”弗雷泽财务顾问公司的首席投资官乔希·弗雷泽说。”现在有一种担心,这种担心是正确的,他们对通货膨胀率下降的反应可能会很慢。”

大多数大资金经理预计,2023年的通货膨胀率为4%至5%,2024年通货膨胀率将下降到3%左右。只有9%的受访者预计明年的通胀率,将达到或低于美联储2%的目标。

大约24%的经理人认为美国今年的实际国内生产总值将收缩;38%的经理人预计经济将扩张1%左右,38%的经理人预计增长2%或更多。

盐湖城Alta资本管理公司的负责人凯西·尼尔森认为,温和的经济衰退将在2023年底或2024年初开始,”消费者的资产负债表目前看起来不错,但随着储蓄减少,他们正朝着错误的方向发展。如果失业率开始上升,情况会变得更糟。经济学家会告诉你,过去一年美联储的所有加息才刚刚开始影响经济。”

近四分之一的民调受访者称,美国经济衰退是未来几个月股市的最大风险,23%的人提到了利率上升,20%的人提到了令人失望的企业盈利。

其他投资者则更为乐观。康奈尔资本管理公司的总裁兼首席执行官大卫·哈茨尔说:”我不认为会有长期的经济衰退。我的大多数客户都有生意,他们真的很看好。美国主街看起来相当不错,他们乐观积极,期待着另一个好年景。”

美国的“主街”(Main Street)通常指的是美国城镇或城市的主要商业区,象征着普通民众的生活和普通企业。与之相对应的是华尔街(Wall Street),指代美国金融市场和大型企业。因此,当人们提到“主街”,他们通常是在讨论普通人、小企业和日常生活,而不是大型公司和金融机构。

第一共和国银行在3月的市场上受到冲击,短暂地引起了人们对金融危机的担忧,但大多数大资金经理并不担心美国最大和区域性银行的健康问题。更重要的是,66%的人认可监管机构对银行业动荡的反应。

“在我看来,标准普尔500指数在10月份看到了底部,我不认为我们会看到一个重大的回调,”阿尔杰公司的首席执行官兼首席投资官丹·钟说。”我们正在接近美联储加息周期的尾声….这是一个新的牛市的开始,也是成长股再次引领市场的开始。”

不过,估值并没有多少误差的空间。标准普尔500指数的远期收益为18.4倍,比一年前要便宜,但远高于过去20年的平均15.7倍。只有8%的受访者称美国股市被低估了,而47%的人认为股票被高估了。

经理们说,不利的经济结果,可能会促使美联储最快在今年晚些时候降息,提升市场的市盈率,但这也不是股票的制胜策略,在很大程度上要取决于潜在盈利下降的幅度。

Wealth Enhancement Group的高级副总裁兼财务顾问马克·基林说:”去年市场的下跌,主要是估值被利率上升压缩。我们还没有看到的是,由于盈利增长放缓甚至出现负增长,可能会出现另一次下行。”

根据机构经理们的平均预测,标准普尔500指数今年的每股收益约为213美元,这将比去年的总额低1.4%左右。在早些时候,经理们预计2024年的利润将增长9%,达到232美元。

在许多专业人士看来,软着陆,即美联储在不把经济推向衰退的情况下抑制通胀,似乎不太可能。基林说:”我们支持它,但不指望。”

纽约Spears Abacus Advisors的负责人鲍勃·莫根索说,更有可能的是更高的利率持续更长时间。

莫根索说:”我们正在过渡到一个新的时代,从货币周期到就业周期,我们在过去40年里,特别是全球金融危机以来,金融资产和实体经济之间的脱节正在逆转。实体经济将比金融市场更强大。“

莫根索说,如果工资上涨拖累了去年达到70年高点的企业利润率,那么投资者将需要更有鉴别力。他说:”我们正在寻找那些最有效地利用资本的公司,或者那些并不真正需要很多资本来继续扩大业务的公司。”

莫根索指出,科技巨头苹果、微软和Alphabet是那种具有护城河的高资本效率公司,能够保持溢价估值并继续增长收益。维萨和万事达也符合这一要求,但莫根索更喜欢支付领域的廉价股票: 富达国民信息服务公司(Fidelity National Information Services, Inc.,简称FIS)、Fiserv(FISV)和Global Payments(GPN)。

25%的大资金投资者称,科技是他们最喜欢的行业,而21%的人喜欢能源,19%的人喜欢医疗保健。

基林是是制药和保险股的粉丝。他指出,医疗保健股今年已经下跌,使估值更具吸引力,他喜欢它们的防御属性,无论经济是否衰退,人们仍然必须服用药物和接受医疗护理。

从长远来看,发达国家的人口老龄化和新兴市场医疗服务的改善,将促进对药物和服务的需求。还有大量的技术创新正在进行,从远程提供护理的新方法到开发治疗的先进技术。

至于能源股,一些受访者提到,在未来几年向可再生能源的长期过渡中,预计石油和天然气的供应将出现短缺。牛市预测,这将使能源价格保持高位,足以支持充足的行业利润和强劲的股东回报。

大资金经理们认为明年的石油价格变化不大。他们对12个月的平均预测是每桶78.23美元,与今天的油价差不多。

钟指出,美国就业市场持续强劲,3月份的失业率为3.5%,并认为如果美国消费支出放缓,中国消费者将接过接力棒。法国路威酩轩集团(LVMH)最近一个季度的业绩,清楚地表明了这一态势,中国市场的销售已经起飞,而美国市场的销售则相对平稳,耐克情况也一样。

他说,这种态势应该会使消费者自由支配的收入保持高位,而许多公司的成本削减和供应链问题的缓解有助于提高利润率。

“如果你认为我们将进入经济衰退,消费类股票可能听起来很奇怪,”钟说。”但这个行业盈利增长的]驱动力并不取决于收入的增长。利润率将随着成本的削减而改善,与去年的比较也相对容易。”

钟特别看好亚马逊,以及接触旅游和体验的消费类股票,包括Airbnb和Booking。

他说,拉斯维加斯金沙集团在澳门的规模,比在其同名城市的规模更大,F1集团将从旅游的持续反弹中受益。由于Netflix 出品的《一级方程式》(Formula 1)系列节目,为这项运动带来了新的人气,一级方程式在其目前的合同于2025年到期后,应该会得到一份更有利可图的美国电视版权协议。

大资金经理们对债券的热情比多年来都要高。布里奇斯专注于投资级信贷的低端产品和一些高收益问题,这些产品的回报率超过了国债,最近几个月他一直在延长期限以锁定收益率。”我知道我可以跑出去,在六个月内获得超过5%的国债,5%很好,但问题是六个月。”

其他经理人也同样在为这些天的收益率欢呼,同时对他们投资组合中的固定收益部分采取了更保守的做法。

“你终于可以在固定收入上获得回报率了,这真是太棒了,”莫根索说。”但债券很无聊,最高的信用质量,保持较短的期限。 你不可能通过购买债券致富,所以你最好也不要变穷。”

近一半的民意调查对象,称国债是目前最有吸引力的固定收益类别,其次是美国投资级公司债券。经理们普遍保持较短的期限,平均分配给三年以下期限的债券的比例为61%,而分配给十年以上期限的债券的比例仅为8%。与去年秋天的大笔资金调查相比,这是向延长期限迈出的第一步。

虽然股票在经历了2022年的惩罚后有所反弹,债券也再次提供了保底的投资物,但2023年对投资专家来说是艰难的一年。只有53%的大资金经理,说他们正在战胜标准普尔500指数。