华尔街日报的分析指出,自2008年金融危机之前,投资者拥有股票而非债券的回报,从未如此低过。

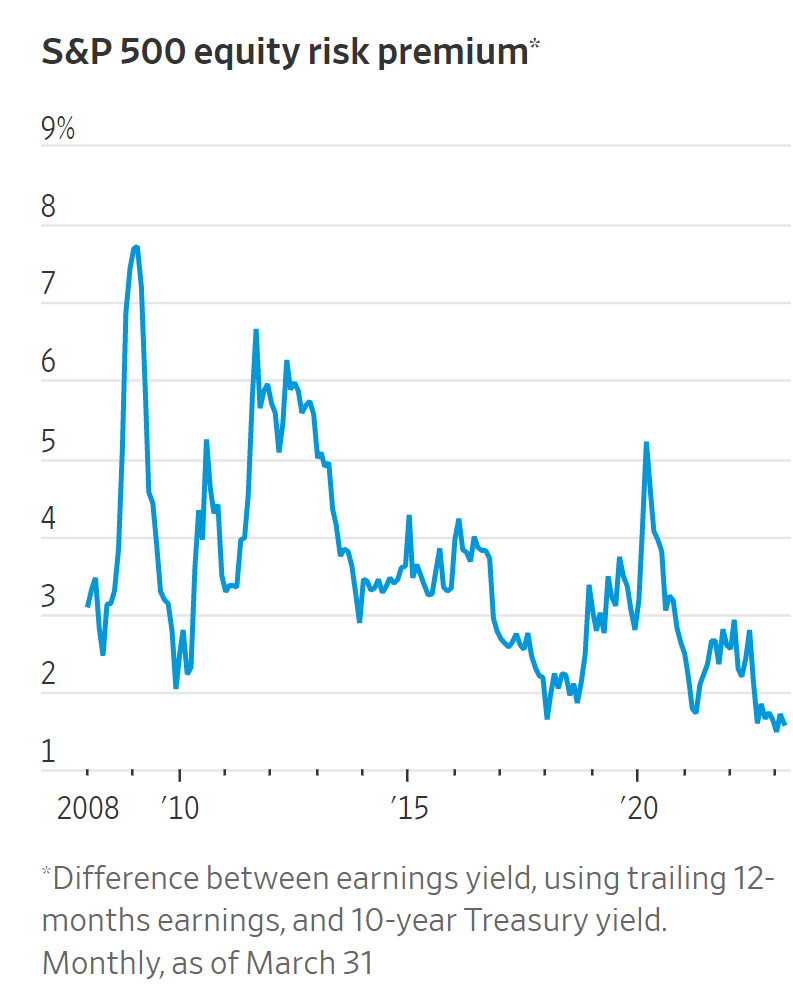

股票风险溢价,这是指标准普尔500指数的收益率与10年期国债收益率之间的差距,约为1.59个百分点,是2007年10月以来的低点。

收益率(Earnings yield),又称益本比,是一年或一季的每股盈余与股价的比值。 收益率是本益比的倒数。 因此也称为益本比。 收益率常会用百分比表示,以便和债券或是其他金融商品的利率相比较。

这远远低于2008年以来3.5个百分点左右的平均差距。这对股票的未来是一个挑战。从长期来看,股票需要有比债券有更高的回报。否则国债的安全性对比股票投资的风险,将显得更有吸引力。

当债券收益率(价格下跌)飙升,企业盈利状况继续恶化,股票的吸引力也会变小。美联储现在面临着双重挑战,既要提高利率以冷却通货膨胀,又要防止全面的银行危机爆发,这两种情况都让投资股票显得风险更大。

标准普尔500指数已经从去年19%的跌幅中反弹,在2023年上涨6.9%。彭博美国综合债券指数已经跳升了4.2%,受到年初反弹和收益率上升的推动。

标准普尔500指数周四上涨0.4%,此前就业数据显示,火热的劳动力市场有降温的可能性,债券收益率走高。

贝莱德公司美国基本面股票首席投资官托尼·德斯皮里托表示,债券正在提供一个 “一代人一次的机会,但不是一生一次”。

目前的股票风险溢价,更接近于长期来看的常态。贝莱德的研究显示,自1957年以来的平均溢价约为1.62点。德斯皮里托补充说,鉴于股票的历史表现,这意味着股票仍会提供比债券更好的回报。

当债券收益率上升,或股票的市盈率跳升时,股票风险溢价就会下降,这可能是由于收益减弱或股票价格上涨。

2007年10月是市场上一个不稳定的时期,股票创下历史最高水平,联邦基金利率约为4.8%。

在接下来的一年里,标准普尔500指数下跌约45%,美联储将削减利率至接近零。股票估值重置,债券收益率崩溃。到2009年3月股市见底时,股票相对于国债的溢价已超过7点,之后一轮大牛市诞生了。

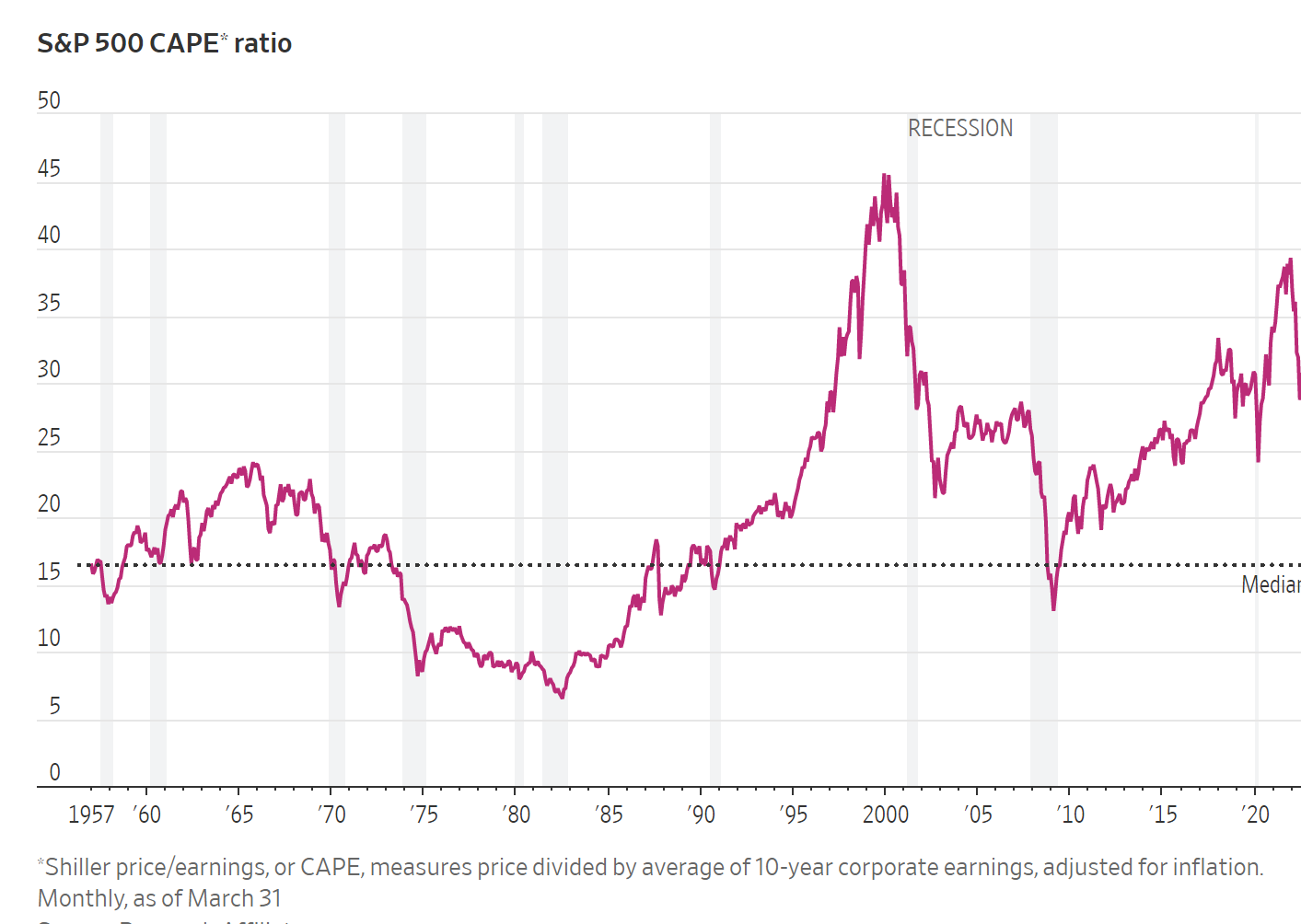

今天,股票看起来又很贵,市场正面临着一系列新的挑战。Research Affiliates的数据显示,至少一种估值标准显示,美国股票目前比任何其他国家或地区的股票都要贵,这是基于CAPE比率。

CAPE比率(Cyclically Adjusted Price-to-Earnings Ratio,又称Shiller P/E Ratio)是一个经过调整的市盈率,用于衡量股票市场的估值。它是由著名经济学家罗伯特·席勒(Robert Shiller)提出的,因此又称为席勒市盈率。

与传统市盈率不同,CAPE比率计算方法是将股票价格除以过去10年内的平均通胀调整后的每股收益。这种计算方法可以消除短期经济周期波动对股票估值的影响,使得该指标在衡量股市估值时更具稳定性和可比性。

CAPE比率被许多投资者用来评估股票市场是否被高估或低估。较高的CAPE比率可能意味着股票市场估值偏高,投资风险相对较大;较低的CAPE比率则可能意味着股票市场估值较低,具有较好的投资机会。然而,需要注意的是,CAPE比率并不能预测短期市场走势,而是作为长期投资决策的参考指标。

虽然已经远离了1990年代末和2021年的峰值,但美国股票基准交易的CAPE比率约为29,比1881年以来90%以上的时间都要贵。

从历史上看,估值在经济衰退期间会急剧下降,尽管一些分析家说,高估值不会阻止股票价格继续上涨。

宏观咨询公司Stray Reflections的创始人贾瓦德·米安说:”我们已经看到了股市估值的峰值,但这并不一定意味着我们在这个周期内已经看到了价格峰值。”

他说,与过去相比,经济对高利率的抵抗力要强得多。他说,在通货膨胀的推动下,高名义增长将继续支持收益,超过华尔街目前的共识,将阻止股票价格大幅下跌。

根据FactSet的数据,分析师预计2023年标准普尔500指数中的公司盈利将上升约1.6%。在去年年底,市场期望增长5%。

贝莱德的研究显示,自1957年以来,在持有至少一年的情况下,股票在三分之二以上的时间里都战胜了固定收益。随着持有时间的延长,股票的有利地位也在提高。

贝莱德的德斯皮里托说,关注股票的微小风险溢价忽略了部分情况。美联储的干预,压低短期利率和买入长期债券,在2008年金融危机之后为股票创造了一个不正常的风险回报状况。

他鼓励投资者寻找有弹性的利润率和强劲盈利增长的股票,同时避免过高估值的公司。

一些投资者说,估值过高,意味着价值型股票,那些以低于其账面价值或净资产的价格交易的股票值得考虑。

根据Research Affiliates的创始人兼主席罗布·阿诺特的说法,价值型股票相对于增长型股票来说是 “非常便宜 “的,现在的折扣比美国股市历史上五分之四的时间都要高。

尽管在去年的下跌中,价值型股票战胜了成长型股票,但成长型股票当下又重新处于领先地位。罗素3000成长型指数在2023年已经跃升了13%,而罗素3000价值型指数则上升了0.1%。

阿诺特说,当通货膨胀率每年在4%到8%之间时,价值型股票的表现,每年比增长型股票高出6到8个百分点。2月份消费者价格同比增长6%,是2021年9月以来最小的增幅。

“通货膨胀对价值股来说是很好的,”他补充说。