美国股市周一下跌,投资者在美联储会议和企业财报即将开始的这一周变得更加谨慎。

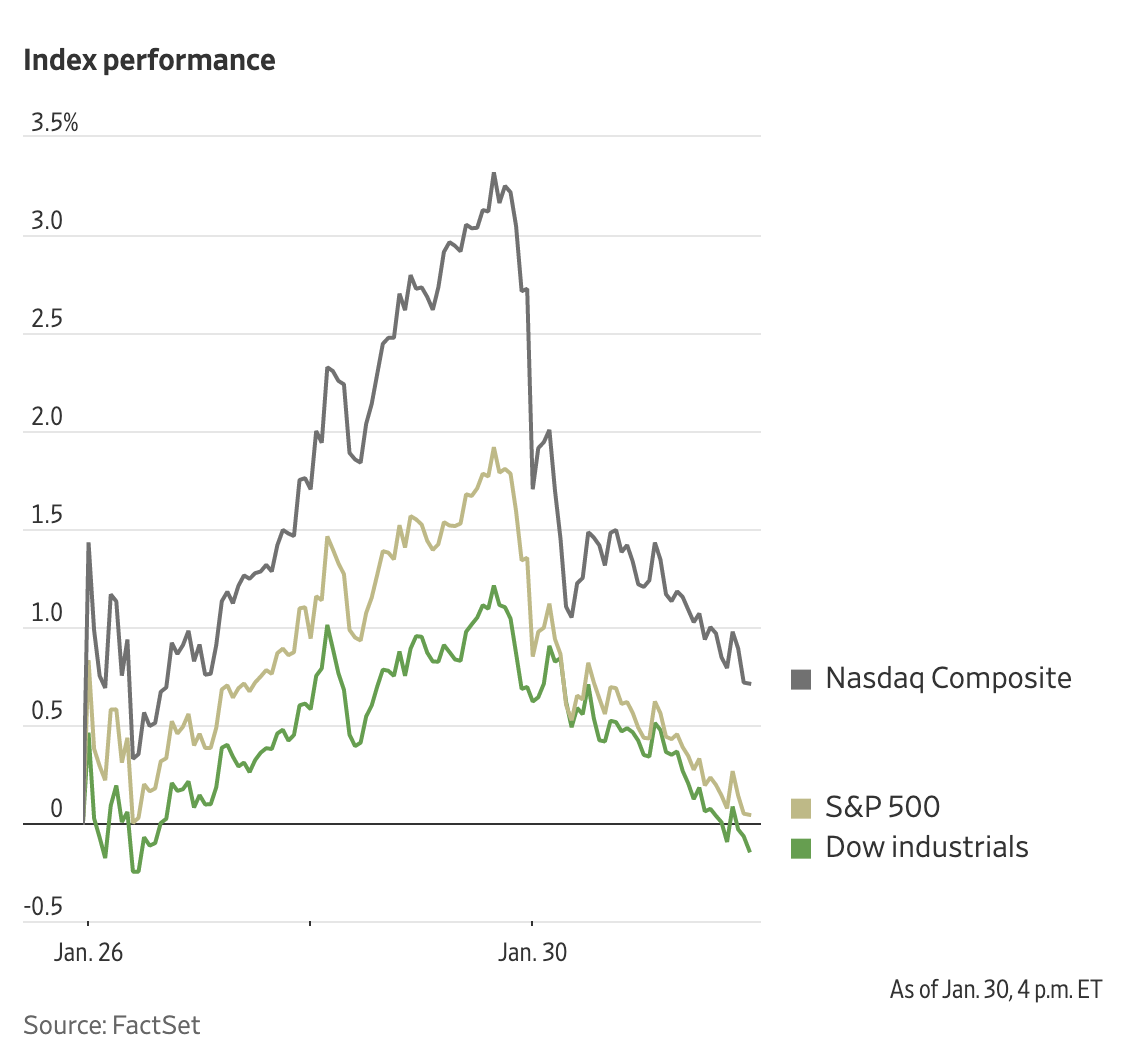

截至收盘,标准普尔500指数下跌1.3%,道琼斯工业股票平均价格指数下跌约0.8%,跌幅260点。纳斯达克综合指数下跌2%。

最近几周,由于通货膨胀放缓的迹象,以及人们对美联储将继续缓和并最终停止加息的希望,股市一直处于波动之中。美国股指上周出现了强劲的周涨幅,标准普尔500指数上涨2.5%,纳斯达克综合指数上涨4.3%,道琼斯工业平均指数上涨1.8%。

截至上周五,去年标普500指数中表现最差的50只股票今年全部上涨,截至1月份的平均涨幅为20%。相比之下,根据道琼斯市场数据显示,去年标准普尔500指数50只表现最好的股票中有29只上涨,平均涨幅为1.9%。

Trillium资产管理公司首席投资官约翰·奎利(John Quealy)表示:“1月份,你会看到很多股票强势反弹。”奎利表示他最近在一些策略中增加了科技股的仓位。

投资者们正准备迎接另一个重要的企业财报公布周,标准普尔500指数100多家成分股公司将公布业绩。科技方面,Spotify和Snap将于周二发布财报,Facebook母公司Meta平台也将于周三发布财报,行业巨头亚马逊、谷歌母公司Alphabet和苹果都将于周四发布财报。

信安资产管理公司首席全球策略师西玛·莎阿(Seema Shah)表示:“市场经历了几周的反弹。但随着美联储会议的临近,谨慎情绪肯定会悄悄出现。我们可能会看到美联储主席鲍威尔再次强调,他们还没有结束加息。”

市场普遍预计美联储官员在周三结束为期两天的会议时,会再次加息0.25个百分点,这将是美联储连续第二次降低加息幅度。官员们可能还会辩论在停止加息之前,他们还需要在多大程度上抑制通胀。

尽管如此,投资者们仍对经济持谨慎态度。在鲍威尔的领导下,美联储决心遏制通胀,许多人认为,美联储不太可能像过去那样迅速开始降息。一些投资者担心,持续的高利率可能会把经济拖入衰退。

罗伯逊斯蒂芬斯(Robertson Stephens)首席投资官斯图尔特·卡茨(Stuart Katz)表示:“市场认为,2022年的暗淡时期可能很快就要过去了,但这种乐观情绪还为时过早,理由是投资者和美联储在何时转向温和加息的问题上存在分歧。”

在福特汽车宣布将降价并提高野马电动跨界车的产量后,几家主要汽车制造商的股价周一下跌。福特股价下跌了2.9%。

特斯拉股价在今年年初剧烈波动,截至周一收盘下跌了6.3%。本月特斯拉在北美产品线的大幅降价引发了客户的强烈反对,其中许多客户在几周前为他们的汽车多支付了数千美元。

通用电气医疗保健技术公司股价上涨2%,有望成为标准普尔500指数中表现最好的公司之一,此前公司公布了作为一家独立上市公司的第一季度业绩。

中概股大跌,纳斯达克金龙指数跌4.1%,收于7918点。iShares MSCI中国指数ETF跌0.1%,收于56美元。

科技股中,爱奇艺涨11%,百度跌0.4%,虎牙跌2.3%,阿里和京东跌6.1%,腾讯和斗鱼跌6.7%,哔哩哔哩跌8.9%。

消费股中,百胜中国跌1.1%,叮咚买菜跌1.6%,贝壳跌1.9%,拼多多跌7.2%,每日优鲜跌7.9%。

新能源汽车中,理想汽车跌1.8%,蔚来跌5.4%,小鹏汽车跌6.2%。

全球债券收益率上涨,西班牙公布的通胀数据出人意料地强劲,令欧元区利率前景变得模糊不清。

基准的10年期美国国债收益率从上周五的3.517%攀升至3.550%。债券收益率和价格走势相反。

预计欧洲央行和英国央行本周都将加息,两家银行的政策决定都将于周四公布。欧洲的通货膨胀,尚未显示出像美国那样的持续下降。

Mediolanum International Funds固定收益部门主管查尔斯·迪贝尔(Charles Diebel)表示:“美联储与欧洲央行之间正在出现分歧。美国的前瞻性通胀数据继续下降。而欧洲的通胀数据显然还没有出现同样的情况。”

在大宗商品市场,石油价格下跌。国际原油基准布伦特原油下跌2%,至每桶84.90美元。

海外股指出现了分化。欧洲股市方面,泛欧斯托克600指数下跌0.2%,科技股跌幅居前。

亚洲股市涨跌互现,中国大陆和台湾股市在春节假期后重新开盘。香港恒生指数下跌2.7%,台湾加权指数上涨3.8%。

本周主要事件:

- 周二:中国工业利润指数公布,欧元区GDP数据公布,美国企业联合会消费者信心指数公布,瑞银、联合信贷银行、Snap和AMD公布财报。

- 周三:欧元区制造业PMI、 CPI、失业率,美国建筑支出、ISM制造业、轻型车销售数据,联邦公开市场委员会利率决定,美联储主席杰罗姆·鲍威尔发表新闻发布会,Meta平台和派乐腾公布财报。

- 周四:欧元区欧洲央行利率决定,总裁拉加德举行新闻发布会,英国央行决定利率,美国工厂订单,首次申请失业救济人数,美国耐用品数据公布,Alphabet、苹果、亚马逊、高通以及德意志银行和桑坦德银行公布财报。

- 周五:标准普尔全球欧元区服务业PMI、PPI公布,美国失业率、非农就业人数公布。

以下是市场的一些主要走势:

货币方面。

- 彭博美元现货指数上涨0.2%。

- 欧元兑美元下跌0.2%,至1欧元兑1.0847美元。

- 英镑兑美元下跌0.3%,至1英镑兑1.2349美元。

- 日元兑美元下跌0.4%,至1美元兑130.46日元。

加密货币方面。

- 比特币下跌4.5%,至1比特币兑22714.77美元。

- 以太币下跌5.4%,至1以太币兑1554.46美元。

债券方面。

- 美国10年期国债收益率上涨4个基点,至3.54%。

- 德国10年期国债收益率上涨8个基点,至2.32%。

- 英国10年期国债收益率上涨1个基点,至3.34%。

大宗商品方面。

- 西德克萨斯中质原油下跌2.3%,至每桶77.81美元。

- 黄金期货下跌0.4%,至每盎司1937.80美元。