据市场观察报道,软件行业不景气,但人才却供不应求。这种环境可能对信息技术咨询公司Endava有利。

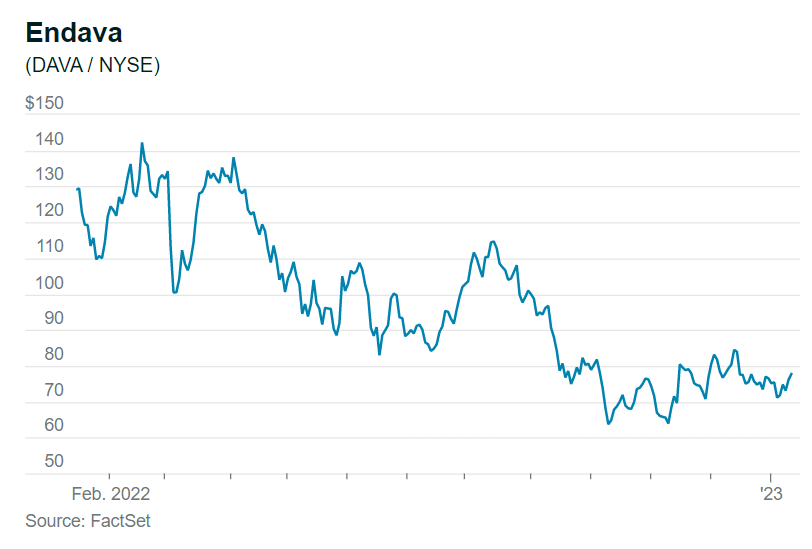

随着人们对经济衰退的担忧加剧,企业在软件和其他技术方面的支出一直在减速。赛富时和ServiceNow 等公司预计每年增长20%,低于大流行前的30%以上。这令总部位于伦敦的Endava的股价承压,其帮助企业实施新软件,并将其与旧系统集成。公司股价在过去12个月下跌了42%。

然而,Endava在2023年的位置很好。尽管软件行业的低迷令人担忧,但企业总是希望通过削减成本和用新技术取代过时的软件来提高效率。

Endava的客户包括Adobe、荷兰合作银行、Worldpay集团和马士基。它拥有工程师和技术支持,帮助企业迁移到云端,构建IT基础设施,并提供其他服务,这些服务在外部提供比在内部更容易、更便宜。在这种背景下,Endava股票的抛售似乎是一个买入机会。

基金管理公司CDAM首席投资官斯科特•戴维斯(Scott Davies)表示:“当我们从泡沫破裂中走出来时,所有人都把所有东西都扔掉了。这就是我们喜欢Endava的地方。”

有很多看好Endava的理由,从对IT工人的需求开始。找到好的员工并不容易,他们的失业率约为2%,而整体失业率为3.5%,而且需求只会增长。

Cowen分析师布莱恩•伯金(Bryan Bergin)表示,数字工程服务(行业术语,指银行和航空公司的移动应用程序等定制软件,以及支付公司的商户收购平台)的开发者,将面临尤其高的成本。

伯金说,到2026年,对开发人员的需求可能会导致530万工人的缺口。他写道:“与历史平均水平相比,对开发人员的(需求)可能会保持较高水平,因为所有行业的公司都在继续投资于技术。”

截至2022年年中,Endava拥有不到1.2万名员工,与埃森哲、印孚瑟斯(Infosys)、威普罗 (Wipro)、EPAM Systems 和Globant等大型公司竞争。William Blair分析师玛奇·诺兰(Maggie Nolan)说,Endava相对较小的规模,使其能够与客户更紧密地合作,同时成本更低,更具创新性。

诺兰指出,Endava公司最终需要7.5万名员工,这符合管理层对长期销售增长的愿景。

她写道:“我们预计Endava将继续利用新兴技术、定制产品开发和数字化转型服务的需求。”

对Endava服务的需求一直在迅速增长。根据FactSet的数据,过去三年,其收入年增长率为29%,分析师预计,未来两年,其销售额年复合增长率将达到28%,达到14.4亿美元。收益应该与销售额同步增长,因为公司没有太多固定成本,只有在需求增加时才会招聘更多的人。

Endava还拥有定价权,这在通货膨胀的环境中是一个优点。由于很难找到技术工人,公司可以提高价格以跟上工资上涨的步伐,其在最近的一次电话会议上证实了这一点。它的客户似乎并不介意,因为IT支出通常只占总成本的一小部分,而且Endava按小时收费。

Wedbush Securities分析师摩西•卡特里(Moshe Katri)表示:“他们拥有并不多见的技能,因此通常能够获得较高的定价。”因此,Endava的利润非常高,即使员工的股票薪酬被视为现金支出,Endava的现金流也会为正。

如果经济衰退真的发生,将对Endava构成最大的风险。公司约一半的销售额来自支付处理商等金融科技客户,如果消费者支出放缓,这些客户的销售额可能会受到冲击,并可能寻求削减成本。这种潜在的疲软部分反映在公司在6月结束的2023财年略高于10亿美元的销售指导中。

Endava首席财务官马克•瑟斯顿(Mark Thurston)表示:“宏观经济可能会出现一些中短期的逆风。我们已经在业绩指引中反映了这些因素,并对下半年的前景持相当保守的态度。”

假设其年化收益增长率为28%,此股的估值看起来太低了。其未来12个月预期每股收益为3.24美元,市盈率为24倍,低于9月底的28.7倍。这意味着Endava的动态股价收益比(PEG,市盈率除以预期收益增长)略低于1倍。这比罗素2000小盘股指数的总PEG略高于1倍要低。

伯金认为此股的目标价为95美元,预计有22%的上涨空间,其他分析师也认为其未来还会上涨。今年2月,Endava预计将公布第二财季每股盈利69美分,销售额2.49亿美元。业绩超出预期可能成为推动股价走高的催化剂。

卡特里说:“如果他们能达到这些数字,市盈率倍数将再次扩大;即使没有达到预期,仅凭增长就应该能推高股价。”