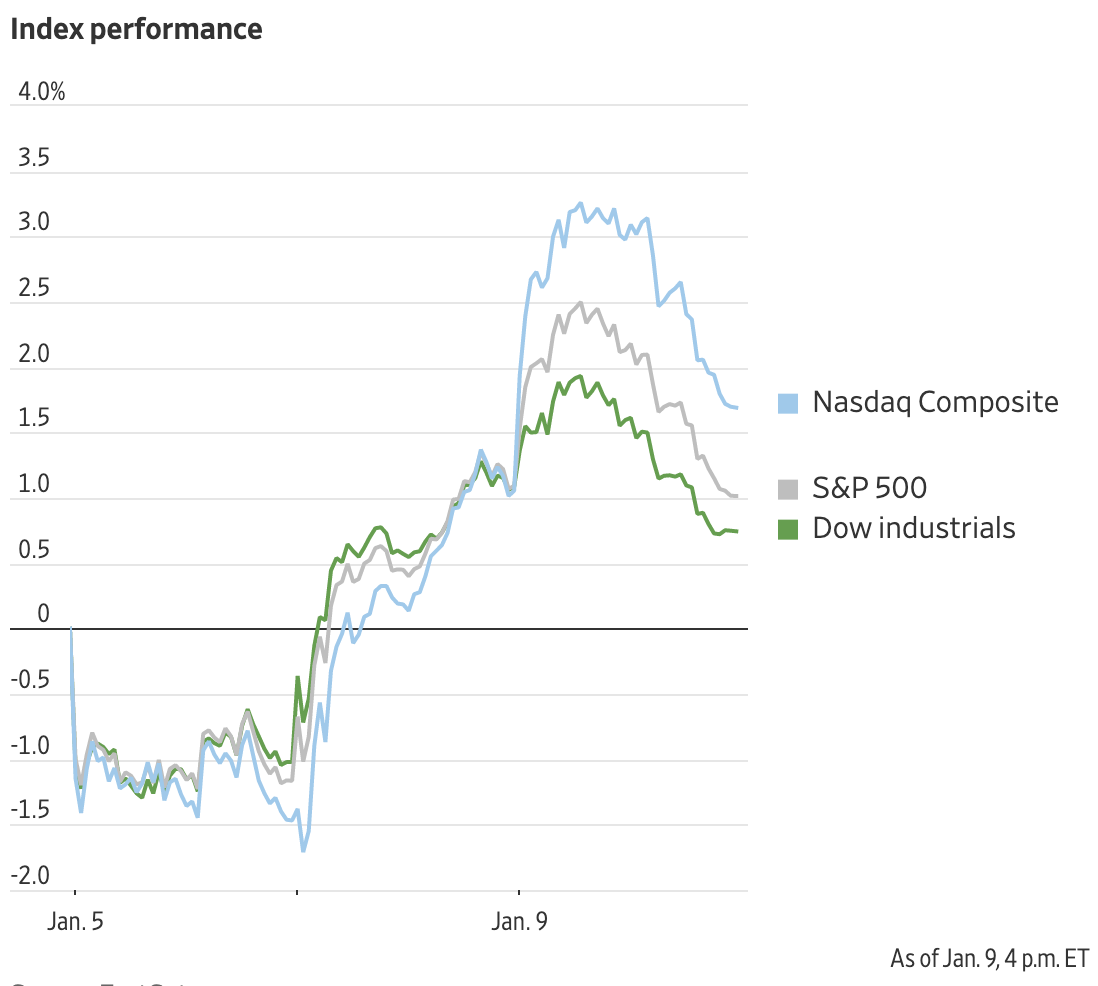

美国股市周一削减了早些时候的部分涨幅,投资者仍在权衡美联储是否会放慢过快的加息步伐。

截至收盘,标准普尔500指数下跌了0.1%,缩减了早些时候高达1.4%的涨幅。在月度就业报告显示工资增长放缓后,标普500指数在上一个交易日上涨了2.3%,引发了通胀正在减弱的希望。道琼斯工业平均指数下跌0.3%,纳斯达克综合指数上涨0.6%。

受美国和欧洲通胀放缓迹象的推动,2023年全球股市开局向好。投资者希望,这种放缓将鼓励各国央行以较小幅度加息,这对经济的损害可能小于借贷成本的快速上升。

但基金经理们表示,美联储和其他央行希望看到通胀持续下降,然后才会考虑暂停收紧货币政策的努力。投资者说,除了波动剧烈的食品和能源市场之外,商品和服务价格的增长速度继续过快,令美联储和欧洲央行感到不安。

总部位于伦敦的Brooks Macdonald首席投资官爱德华·帕克(Edward Park)表示:“2023年,我们需要看到几乎所有数据都指向正确的方向,才能维持这一反弹。”

帕克补充说:“另一个风险是,预期中的经济放缓可能会演变成严重的衰退。股票市场的目标是一个狭窄的着陆地带,通胀消退,增长保持良好,但糟糕到足以刺激美联储改变其路线。”

投资者正在等待将于周四公布的美国消费者价格数据。这些数据将为1月31日开始的美联储货币政策会议定下基调。

瑞银全球财富管理公司首席投资官马克海弗勒(Mark Haefele)周一在给客户的一份报告中写道,美联储将特别关注工资增长,需要看到更多的证据表明工资增长正在放缓,然后才会考虑暂停加息。

本周,包括摩根大通和美国银行在内的各大银行将于周五发布财报。

个股方面,Bed Bath & Beyond截至收盘上涨24%,这家公司的股票再次出现疯狂交易。据《华尔街日报》报道,这家公司正准备在几周内申请破产。优步科技上涨3.7%,此前派珀桑德勒(Piper Sandler)的分析师上调了这家公司股票的目标价。

特斯拉是标准普尔500指数中表现最好的,上涨5.9%,从上周触及的两年低点延续反弹势头。再生元制药(Regeneron Pharmaceuticals)跌幅最大,下跌8.5%,此前这家公司公布其Eylea治疗药物的销售额低于华尔街预期。

运动服装制造商露露柠檬股价下跌10%,此前这家公司表示,预计第四季度利润率将下降。

中概股普涨,纳斯达克金龙指数涨0.7%,收于7670点。iShares MSCI中国指数ETF涨0.5%,收于52.2美元。

科技股中,斗鱼涨6.2%,网易涨5.8%,虎牙涨4%,阿里涨3.2%,爱奇艺涨2.6%,腾讯涨1.7%,京东跌1.8%,哔哩哔哩跌5.8%。

消费股中,百胜中国跌1.6%,贝壳涨0.6%,拼多多跌0.5%,每日优鲜跌1%,叮咚买菜跌4.8%。

新能源汽车中,理想汽车涨5.3%,蔚来涨3.7%,小鹏汽车跌2.1%。

政府债券收益率下跌。10年期美国国债收益率从上周五的3.570%降至3.516%。两年期国债收益率从上周五的4.260%下滑至4.197%。

美元走软,延续跌势,这可能有助于抑制大量进口原材料和能源的经济体的通胀。欧元和英镑兑美元升值,导致华尔街日报美元指数下跌0.7%。

巴西前总统雅伊尔·博尔索纳罗的支持者周末攻占首都后,巴西市场承压,巴西雷亚尔兑美元下跌1.4%。自左翼总统卢拉在10月份巴西有史以来最接近的总统竞选中击败博尔索纳罗以来,Bovespa股票指数下跌了约5%。

全球股市反弹,追上上周晚些时候美国股市的涨幅。今年开局强劲的泛欧斯托克600指数上涨0.9%。建筑和科技股领涨。投资者说,欧洲能源危机的缓解可能会推动地区股市进一步上涨。

亚洲指数上涨。香港恒生指数上涨1.9%,创下六个月来的最高收盘价。上海综合指数上涨0.6%。日本股市因公共假期休市。

中国互联网巨头阿里巴巴的美国存托凭证上涨2.9%,此前阿里巴巴联合创始人马云放弃了对金融科技巨头蚂蚁集团的控制权。马云正在进一步远离他在政府打压下创建的商业帝国,政府此前取消了蚂蚁金服2020年的首次公开发行。

油价上涨,缩小了上周的损失。经纪公司PVM Oil Associates的塔马斯·瓦尔加(Tamas Varga)说,中国的重新开放正开始提高石油需求,这有助于推动价格上涨。

交易最为活跃的国际基准布伦特原油期货上涨1.08美元,至每桶79.65美元,涨幅1.4%。

美国上周向市场释放原油储备的速度放缓,这表明拜登政府从国家库存中进行的前所未有的分配已经接近尾声。

本周主要事件:

- 周二:美国批发库存数据,美联储主席杰罗姆·鲍威尔在斯德哥尔摩瑞典央行研讨会上发言,世界银行发布全球经济前景报告。

- 周三:欧洲央行管理委员会成员在维也纳举行的欧洲货币会议上发言。

- 周四:美国CPI,首次申请失业救济人数公布,圣路易斯联邦储备银行行长詹姆斯·布拉德在威斯康星州银行家协会讲话,里士满联邦储备银行行长托马斯·巴金在VBA/VA会议厅发表讲话。

- 周五:中国贸易,美国密歇根大学消费者信心指数,花旗集团、摩根大通和富国银行公布财报。

货币方面。

- 彭博美元现货指数下跌0.6%。

- 欧元兑美元上涨0.8%,至1欧元兑1.0734美元。

- 英镑兑美元上涨0.7%,至1美元兑1.2182美元。

- 日元上涨0.2%,至1美元兑131.82日元。

加密货币方面。

- 比特币上涨1.5%,至1比特币兑17206.51美元。

- 以太币上涨4%,至1以太币兑1319.87美元。

债券方面。

- 美国10年期国债收益率下降3个基点,至3.53%。

- 德国10年期国债收益率上涨2个基点,至2.23%。

- 英国10年期国债收益率上涨5个基点,至3.53%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.4%,至每桶74.82美元。

- 黄金期货上涨0.3%,至每盎司1874.50美元。