据CNBC报道,汽车制造商去年的新车销量将标志着市场触底,至少在短期内是这样,2022年的新车销量是十多年来最差的。

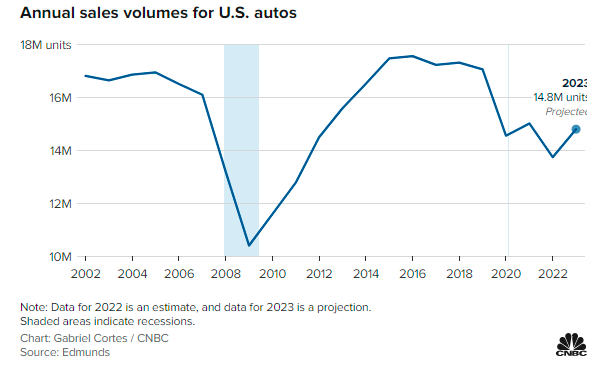

业界估计,去年美国的新车销量在1370万至1390万之间,与2021年相比,大约下降了8%至9%,是2011年以来的最低水平,当时销量正在从大萧条中恢复。

由于零部件和供应链问题在不同时期对各公司产生影响,各汽车制造商的销售情况差异很大,但大多数公司与2021年相比都有所下降,通用汽车2.5%的增长是明显的例外。

福特汽车、现代汽车和起亚汽车都报告了较低的个位数的跌幅。丰田汽车下跌9.6%,而斯特兰蒂斯(Stellantis)、日产和本田汽车分别公布了13%、25%和29.4%的两位数下跌。

但汽车行业高管仍然谨慎乐观地认为,无论经济衰退的担忧、利率上升和其他经济问题如何,2023年的汽车销量都会反弹,新冠疫情前的一个年销量通常超过1700万。

丰田和通用表示,公司预计今年美国汽车销量将增加到约1500万辆,比2022年增加大约9%。

S&P Global Mobility和美国在线汽车信息资源公司Edmunds预计,2023年美国新车销量为1480万辆,而汽车行业服务公司Cox Automotive的初步预测是1410万辆。

丰田汽车北美公司执行副总裁杰克·霍利斯(Jack Hollis)在1月4日的简报会上说:“我们对未来持谨慎乐观态度。2023年将会有上升,虽然没有我们希望的那么高,但方向是正确的。需求仍然高于供应。”

乐观的原因有两个方面:由于零部件和供应链问题,销售量一直处于或接近衰退水平,再加上在新冠疫情期间,车辆库存多年保持紧张,消费者和企业的需求不断增加。

近年来,在新车供应紧张和消费者需求强劲的情况下,汽车制造商报告了创纪录或接近创纪录的业绩。随着库存水平的正常化,他们寄希望于出现持续的、被压抑的需求,希望避免大幅折扣或促销活动来销售。

汽车行业典型的大幅折扣有助于维持生产和增加销售,但一些汽车高管已承诺他们不会以牺牲利润为代价,重新采用这种策略。

汽车制造商可以通过向政府和租车公司等公司批量销售,来补充不尽如人意的销量。近年来,这些大宗销售对零售客户来说已经退居次要地位,利润传统上低于面向消费者的销售,但有助于减少库存。

霍利斯说:“毫无疑问,批量的车队需求量非常高。”他补充说,他相信整个行业在激励措施方面将会“适度”。

考克斯(Cox)的高级经济学家和行业洞察高级主管查理·切斯布罗(Charlie Chesbrough)说,他不认为2023年汽车销量会有任何显著增长,除非汽车制造商放松定价,使价格更实惠。

汽车制造商在很大程度上将制造汽车的商品成本上升转嫁给了消费者,使汽车更加昂贵。再加上利率飙升、油价上涨和大规模的通胀影响,新车需求已被抑制。

切斯布罗告诉CNBC:“这是罕见的时刻,我们真的不知道市场会向哪个方向发展。它可以很容易地从现在的情况上升或下降,过去几个月的步伐无疑指向了市场的疲软。”

车辆库存在年底时有所改善,表明创纪录的高车价可能最终会回落。更高产量带来了“需求破坏”的可能性,即供应开始超过需求。

华尔街的许多人士还担心,在利率上升、二手车价格下跌和销售结构从全负荷车型转向正常化的情况下,汽车制造商最赚钱的日子可能已经过去。

切斯布罗说,如果出现全面的经济衰退,“市场肯定有下行风险”,但影响不会像过去那样普遍。目前由于库存低和价格创新高,许多低收入和次贷者已经离开新车市场。

去年的销售总额仍然是估计值,因为不是所有的汽车制造商都公开发布结果。汽车数据公司Motor Intelligence报告说,去年的销量接近1390万辆,Cox Automotive估计销量为1380万辆,Edmunds和行业数据公司Wards Intelligence估计为1370万辆。