据彭博社报道,美国的制造业活动在2022年12月连续第二个月收缩,关键的工厂活动指数创下了自2008年以来的最大年度跌幅,制造业活动的收缩将有助于进一步抑制价格压力。

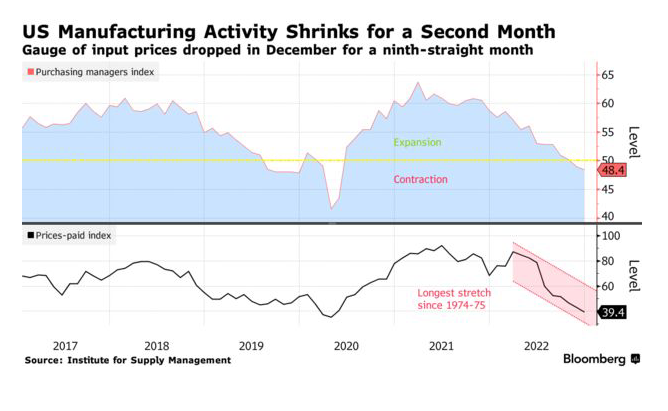

周三(当地时间1月4日)公布的数据显示,美国供应管理协会(ISM)12月的工厂活动指数从11月的49降至48.4,达到2020年5月以来的最低水平。读数低于50表示工厂活动出现收缩。报告的数字与彭博社调查的经济学家的预期中值一致。

2022年,ISM的工厂活动指数下降了10.4点,是自经济大衰退以来最大幅度的年度回落。ISM衡量材料支付价格的指标连续第九个月下降,这是自1974-1975年以来持续时间最长的一次下降。

12月,新订单和生产指标均出现收缩,都下滑至2020年5月以来的最低水平,表明需求进一步疲软。进出口指标也出现收缩。

12月,有13个制造业行业报告了活动收缩,其中以木制品业、金属制品业、化学品业和造纸业为首。只有初级金属业和石油业的活动有所增长。

综合来看,这些数据凸显出,消费者的支出偏好从商品转向了服务业,再加上利率上升和全球经济活动减弱,给工厂造成了压力。

需求萎缩加上供应链问题缓解,将供应商交货指标推至45.1,达到2009年3月以来的最低水平。读数低于50表明交货时间加快。

周三报告中的一线曙光是投入成本持续缓和。ISM材料支付价格指标降至39.4,为2020年4月以来的最低水平。

以下是部分行业的评论:

计算机和电子产品行业表示:“熟练劳动力短缺严重,给现有人员带来很大压力。电子元件仍然是一个主要的供应链问题。”

化学产品行业说道:“客户需求继续低迷。虽然2023年的管道看起来非常积极,但目前的需求却大幅下降。”

运输设备行业称:“原始设备行业的订单确实在放缓。我们还没有看到产量大幅下降,因为我们仍然在处理延期交货订单。”

食品、饮料和烟草行业表示:“我们大多数供应商的交货时间正在恢复正常,而我们的一些小供应商正在努力保持足够的人手来跟上订单。”

机械行业称:“经济的持续不确定性导致客户推迟了他们的资本购买承诺,这影响了我们(2022年)第四季度的销售,并让我们降低了对2023年第一季度的预测。”

金属加工品行业称:“业务正在放缓,预测在第一季度末或第二季度前会减少。”

杂项制造业表示:“总的来说,自2021年第四季度以来,供应链状况已经极大地稳定下来。问题仍然存在,但清单上的问题已经相当少了。客户需求非常强劲,2023年的前景是积极的。”

制造业的人员数量在12月也有所增加,ISM的就业指标上升到四个月高位。美国政府将于周五发布12月就业报告,预计就业人数新增了20万。