据巴伦周刊报道,在落后于成长型股票十多年后,价值型股票终于在2022年超过了成长型股票的表现。在2022年的大部分时间里,罗素3000中的大多数价值股在分红后损失了约8%,而成长股则损失了近30%,这是14年来最糟糕的表现。

不断上升的利率打击了成长型股票的估值,利率可能会在2023年继续攀升,尽管会比今年温和。但对经济疲软和盈利增长乏力的预期,可能会使估值较低的股票受到青睐。

波雅尔价值集团的乔恩·波雅尔(Jon Boyar)表示,到2023年,谨慎行事将会带来回报。这家总部位于纽约的公司旗下包括波雅尔资产管理和波雅尔价值研究。

在过去30年里,这家公司编制了一份40只被低估的股票清单,认为这些股票在未来一年将表现良好。所谓的“被遗忘的40家公司”,包括以低于潜在价值的价格交易的股票,未来一年可能会出现特定公司的积极催化剂。

他表示:“如果一只股票的售价明显低于我们估计的收购者愿意支付的价格,并且具有资本升值的催化剂,这对我们来说是非常有趣的。”

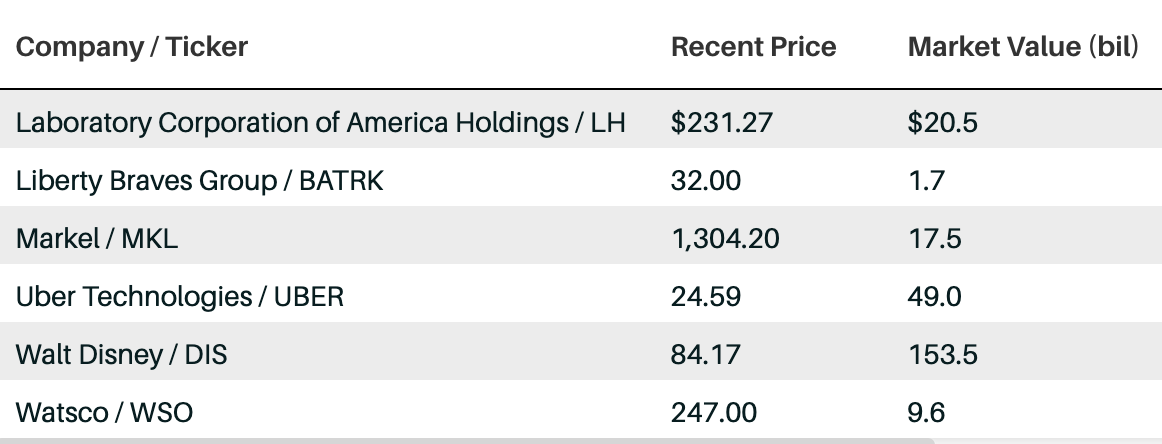

华特迪士尼是今年被遗忘的四十家公司之一,股价在84美元左右,这是2014年以来的最低水平。这只股票从2021年3月的高点下跌了近60%。

波雅尔认为,疫情后主题公园需求将再次强劲,而迪士尼的流媒体业务可能在2023年实现盈利。他对首席执行官鲍勃·艾格(Bob Iger)的回归,以及两位著名的激进投资者,第三点公司的丹·勒布和特里安合伙公司的纳尔逊·佩尔茨的参与都感到鼓舞,他们正在帮助管理层对股东负责。

波雅尔说:“这是一家廉价的媒体公司,却拥有最好的内容。他们比任何人都能更好地通过流媒体和传统媒体将其内容变现,迪士尼乐园是他们的秘密武器。”

波雅尔使用各个部分之和的方法,计算出迪士尼股票的公允价值为181美元,这意味着上涨幅度约为115%。

波雅尔说,美国职业篮球协会的菲尼克斯太阳队(Phoenix Suns)最近同意以40亿美元的价格出售其多数股权,这表明了大联盟体育特许经营权的稀缺价值。

自由勇士集团(Liberty Braves Group)是美国职业棒球大联盟亚特兰大勇士队(Atlanta Braves)的跟踪股票,代表球队的所有权以及球队棒球场周围的房地产。勇士队的媒体市场拥有3100万观众,并提供了与当地公司相关的大量赞助机会。

11月,约翰·马龙(John Malone)的自由媒体集团表示将分拆团,使其成为一家独立的上市公司。这可能会使特许经营权的出售更容易,更省税,并有助于提振股价。

波雅尔说:“这是一个何时出售这支球队的问题,而不是是否出售的问题。”

太阳队的出售价格比福布斯对其的估值高出大约50%。波雅尔对勇士队21亿美元的估值采用了更保守的25%的溢价,据福布斯杂志报道,加上房地产投资,他给出的目标价为每股49美元,较近期报价上涨39%。

优步科技(Uber Technologies),是被遗忘的40支股票中的一支非传统价值股。波雅尔指出,2022年是这家网约车和送餐公司产生自由现金流的第一年,他预计届时利润将不断增长。

相对于销售额而言,Lyft的股价更便宜,但波雅尔认为这个行业是赢者通吃,而优步的市场份额和全球影响力更大。

2022年,优步股价下跌超过40%。2023年,持续的盈利能力和债务的减少可能会吸引投资者。波雅尔对优步的估值为48美元,约为近期价格水平的两倍。

马克尔(Markel)公司被认为是一个迷你版的伯克希尔哈撒韦。这家专业保险公司将现金投资于价值导向的股票组合,包括家得宝(Home Depot)、帝亚吉欧(Diageo)和伯克希尔哈撒韦,并通过Markel Ventures投资于全资企业。

波雅尔认为,其2023年股票投资组合的表现会更好,账面价值会提高,而马克尔资产负债表上的大量现金,可能意味着一笔更大的交易可能正在酝酿中。他对这支股的估值为每股2306美元,较近期交易水平高出77%。

巴伦周刊最近选中的Watsco公司主要经销空调、暖气及相关设备和零部件。这家公司对快速增长的美国阳光地带的投资最大,股息收益率为3.5%,资产负债表稳健。Watsco已经能够通过价格上涨来抵消通货膨胀。

波雅尔说,越来越严格的政府能效标准,加上《通货膨胀减少法案》对房主的税收抵免,将意味着未来几年对新暖通空调设备的大量需求。

如果回到这只股的10年平均估值,将使其升至340美元,比其近期价格高出38%。

在处理了数十亿次新冠检测后,美国实验室控股公司(LabCorp)已经变得更加家喻户晓。2023年,这家公司将剥离其增长更快的药物开发业务,使其看起来更像竞争对手Quest Diagnostics。

波雅尔说,这是向更有利于股东的政策转变的一部分,包括新设立的股息和加大股票回购力度。如果Quest公司股票的市盈率继续上涨,LabCorp股票可能会上涨51%,达到波雅尔给出的349美元的目标价。