据彭博社报道,多年来,日本央行一直承受着要求修改其超宽松货币政策的压力。现在,投资者认为,政策转变可能比以往任何时候都更近了。

在经历了近十年的低利率之后,随着物价压力加剧和央行行长黑田东彦的任期即将结束,央行改变政策的理由正在形成。一份关于首相岸田文雄正计划改变与日本央行的通胀协议的报道更是火上浇油。

任何朝着正常化迈出的明确步伐都可能会扰乱日本奄奄一息的债券市场,并在全球范围内掀起波澜。随着交易员们预计这个世界上最后一个极度鸽派的央行会出现政策转变,预计日元将跳涨,国债收益率也将飙升。

以下的图表显示出,交易员正在为未来几个月的政策调整做准备。不过,变化可能不会很快发生,彭博社调查的所有47位经济学家都预测,日本央行将在12月20日的政策决定中按兵不动。

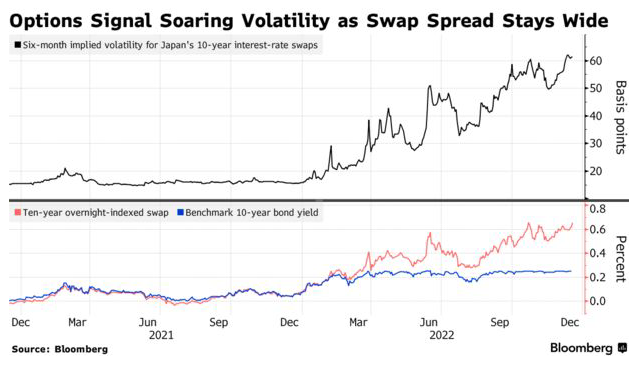

10年期利率掉期波动率攀升

根据掉期期权价格,10年期利率掉期在6个月内的隐含波动率今年已经飙升了4倍,达到2013年以来的最高水平。这表明,交易员正在为未来几个月日本利率市场的动荡做好准备。

十年期隔夜指数掉期在0.65%左右交易,远远高于日本央行通过无限制债务购买操作对基准国债收益率实际施加的0.25%的上限。

纽约梅隆银行投资管理公司驻新加坡的宏观和投资策略师阿宁达·米特拉说:“无论黑田东彦是否掌舵,他们都必须在明年第一或第二季度的某个时候调整收益率曲线控制。更普遍的现实情况是,全球通胀不会回落到超低水平。”

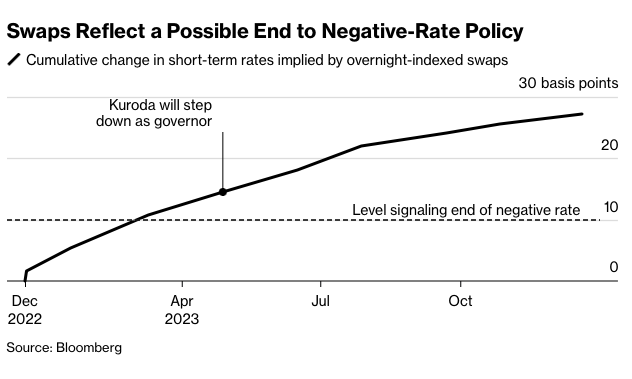

负利率政策

对政策变化的猜测已经超出了长期政府债券市场的范畴。隔夜指数掉期表明,日本央行可能最快会在明年3月提高短期利率,然后可能会进一步提高利率。

农林中金综合研究所的经济学家南武志(音译,Takeshi Minami)表示:“负利率政策是不可持续的。”他说,对可能审查这一政策的猜测可能会“看到债券收益率的上行压力从较长期限的债券蔓延到短期债券”。

日本基准五年期国债收益率周一攀升至0.145%,为2015年2月以来的最高水平。

根据国际清算银行的数据,日本是唯一一个仍将其政策利率维持在零以下的国家。欧洲央行在7月退出了负利率政策,随后瑞士和丹麦的央行也在9月结束了负利率政策。

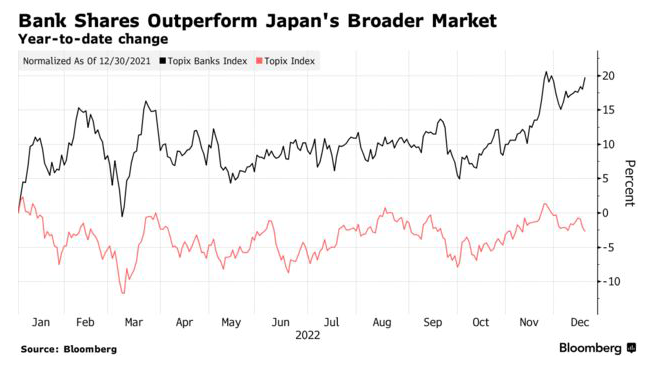

银行股

对日本央行将改变其政策立场的押注也体现在日本的股票市场上。今年以来,随着市场猜测债券收益率将上升,银行股的表现比大盘高出约20个百分点。

三菱日联银行驻东京的首席日本策略师关户贵弘(音译,Takahiro Sekido)说:“收益率对银行的盈利有很大影响。银行股明年可能会保持其优异的表现。”

他预计,日本央行明年将调整其政策,变化包括扩大10年期国债收益率的可容忍交易区间。